|

应同业约请,简单盘点深圳地域新能源汽车门店情况。单品牌渠道洞察还有1-2篇,包括威马、广汽埃安、长城欧拉。各品牌2020年渠道销量分析还有1-2篇,敬请期待! 一、2020年深圳新能源销售简析 2020年深圳市“新能源非运营轿车、SUV”销量总计68939台,其中不包括出租、租赁等运营车辆、MPV和微面新能源等车型,这是权衡销售门店零售才能的销量。 车型级别方面:以C级和SUV为主,销量占比别离为44.7%、33.8% ,神车五菱MINI这类AB级小车在深圳这类一线城市并不受接待。 品牌方面:比亚迪在深圳市占率35.5%,具有地产车的绝对上风。特斯拉、理想、小鹏、蔚来也明显传统品牌,名列前茅。宝马是唯一销售2000台以上的传统品牌,其他如公共、吉祥等销量在1-2千台之间,聊胜于无。

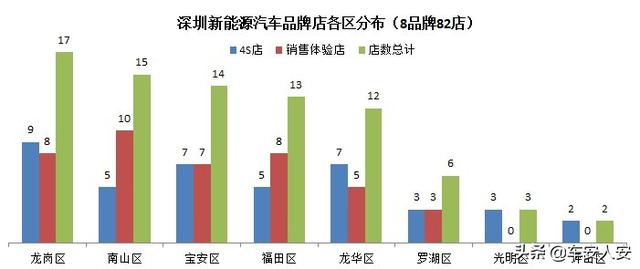

二、各品牌单店年均销量分析 单店年均销量=年度地域总销量 / 地域销售门店数目 ,是权衡品牌单店销售才能的根本目标,燃油车4S店年度销量保持在1000台高低,即可良性运营。新能源销售门店是新事物,很多位于商超,还需前期观察、研讨,才可以发现盈亏平衡点的销量目标。 本文首要摘取8个销量、关注度较高的品牌,其总销量占深圳地域新能源销量的79.6%,具有地区代表性。 第一梯队上风品牌:比亚迪、特斯拉、理想名列前茅,与燃油车4S店销量持平。需要关注的是以商超店形式为主的特斯拉、理想,两者都是由于产物上风,但也有分歧。特斯拉的产物品牌力、科技感强;理想由于增程式,深圳认可的新能源范例,没有里程、充电焦虑,产物定位/设想较好。

第二梯队是广汽埃安、小鹏、蔚来,单店年均销量300-400台。重新能源授权经销商10%以上,主机厂自营20%以上的毛利来说,可以实现盈亏平衡,持久延续成长。 第三梯队是宝马、威马,单店年均销量100-200台。对于宝马来说,还是以燃油车产物为主,新能源是附带,不是题目。但对威马来说,这个极低的销量,能够要低于一般运营的盈亏平衡点,是一种危机。 销售门店形式方面:除比亚迪之外,特斯拉、理想、小鹏、蔚来都是以商超体验店为首要销售门店形式。 三、商超销售店各地区散布 深圳地域新能源门店8个品牌总计82家店,4S综合店41家,首要散布在汽车商圈和产业区;销售体验店41家,首要散布在商超。 各区总店数方面:龙岗、南山、宝安、福田、龙华为主。 销售体验店方面:南山、龙岗、福田、宝安为主,由于贸易综合体的数目较多,职员麋集,同时各品牌都有一定的模仿、聚集效应,是集合的首要缘由。

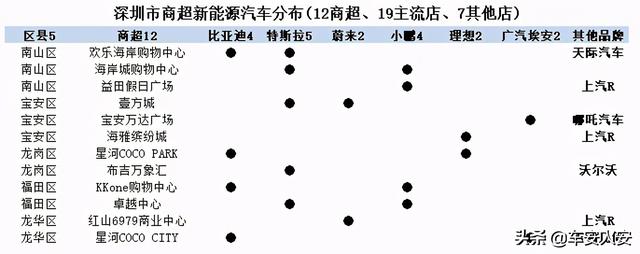

深圳贸易综合体方面: 5个区的12个贸易综合体最少集合了26家新能源汽车商超店,其中本文关注的8个品牌19家,其他品牌7家。 俗语说“不会吃饭看邻人”,作为深圳支流销量的比亚迪、特斯拉,是其他新能源品牌的对标、模仿的工具,是以酿成的相对集合,但深圳能够还没有北京、上海集合!

商超销售店的难点在于本钱高、码头难找。上风的贸易综合体一层位置是最好的码头,但即使有钱也没有合适的地方,是以有的商超店在地下一层、甚至三层。对于特斯拉来说,这个题目不大,根基上风码头已经占据,假如在深圳这类一线城市继续扩网,在相对偏僻的贸易综合体、办公区都可以。但其他品牌商超店收集不敷,扩网将是困难。 关于贸易地产与新能源商超店的有用融合,将会零丁撰写在“新能源汽车渠道洞察系列文章傍边”。

四、传统主机厂自营商超店概念 先说概念:传统主机厂应当在1线、新1线城市建立自营商超销售店。 摸索形式方面:只要主机厂建立自营商超店,停止尝试今后,才有相关经营数据、试错经营,才能摸索、建立,授权商超店的盈利形式、运营形式。虽然传统主机厂在新能源汽车渠道方面,还是以授权加盟为主,但“不自营、无前途”。

品牌市场方面:早期主机厂自营商超店,有益于建立新能源产物的品牌形象;有益于控制全部销售办事进程,从而进步用户满足度;有益于建立完善的市场推行、门店活动、潜客吸引、转化等市场活动打法,赋能授权经销商。 渠道计划方面:商超店房租本钱很高,1线、新1线城市焦点位置的商超店房租更高,很难招募有气力的授权经销商进交运营,不如主机厂自己做。 传统主机厂建立自营商超店是一个大课题,需要全部行业的主机厂、经销商配合尽力,材料、信息也会不竭更新,作者也会延续关注。

五、各品牌商超销售店店面形象特征 针对商超销售店,作者经过收集收集了比亚迪、特斯拉、蔚来、小鹏、理想、上汽R、沃尔沃、哪吒等8个品牌位于深圳市各个贸易综合体的商超店照片,做简单分析。 面积:8个品牌的商超店面积都在1-2百平米。 展车数目:1-3台,部分理想、特斯拉店中还展现整车底盘结构。 客户洽商区:面积所限,客户洽商区一般只要2组位置,假快意向客户较多,影响客户体验。固然,商超店对潜客信息收集今后,试驾、谈判等,都可以经过有用控制“客户二次邀约到店的节奏”,停止公道放置。 装修本钱:装修总本钱远远低于4S店。缘由1是面积小;缘由2是装修革新的大头是天花、墙面、地砖、家具、标识等,可是商超店位于商场傍边,大大都的天花地砖都不用革新,家具很少,洗手间也不用,这大大下降了装修本钱。

职员:这方面没稀有据,只能按燃油车经历值预估。以特斯拉为例,单店年度销量1232台,月均100台。燃油车销售顾问月均销量8-12台不等,特斯拉好卖也要6-8个销售顾问,再加上店长、信息员这类销售部分最根本的职员,特斯拉每家店要在8-10人,假如加上衍生、金融、客户等职能,要15-20人。 职员本钱:商超店职员数目将低于4S店销售部分,但薪资结构分歧。传统品牌4S店是低底薪+高提成,特斯拉和新势力是高底薪+低提成,虽然能够总的单人年度本钱相当,但假如职员流失率较大,商超店的人力本钱将远大于4S店销售部。 整体来说,商超店要做到小而美,对于职员才能、流失率有更高的要求。在此根本上,只要年度销量300台以上,应当便可以做到盈亏平衡。

综上,深圳地域新能源汽车品牌在集合于地产车和新势力,销售体验店占50%,12个商场集合了销售体验店的50%,商超店装修本钱不高,本钱在于房租和野生。 以上是深圳地域新能源汽车门店简析,还没有对同为一线城市的北京、上海、广州停止对照分析,仅为阶段性概念。 希望更多同业与作者交换、探讨,配合拥抱行业、公司、小我的变化机遇。 |

微信扫一扫

微信扫一扫