私域运营微信群

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

搜索

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

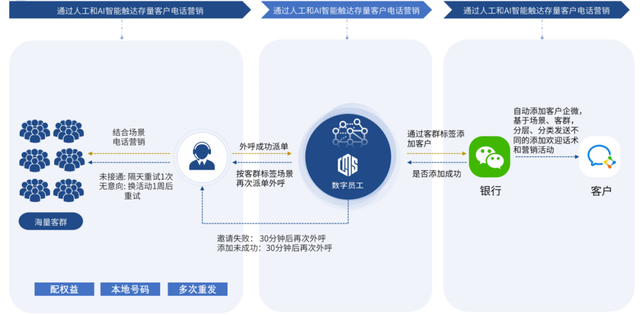

自19年以来,私域概念的兴起,越来越多的企业起头关注私域流量;在这个进程傍边,随着互联网渠道本钱的不竭上升,银行也起头关注私域流量,由于其已考证概念的和理论所得出的行里案例及结果,让越来越多的银行起头认可这一战略的制定。 随着金融市场不竭变化、用户需求多元化、数字化成长趋向和合作压力增加等方面的缘由,银行需要追求新的增加点和盈利形式,私域流量正是一种新的增加方式;而私域的扶植和成长,也逐步成为银行数字化转型的重要组成部分。 从客岁半年的时候里,我实操的某国有行省行微信社群试点项目,在停止历经5个月左右的时候,经过抽调5名理财司理,共运营20000名微信私域长尾客户,同比没增加微信时之前的行内资产共提升超1亿;获得省行带领大力认可,后续全行启动项目运营。 接下来我就和大师好好拆解下这个项目在现实的进程中时若何停止实施和运营的: 一、微信平台选用在用户承接载体的渠道上面,这个项目并没有选用企业微信,而是用的小我微信,除了本身银行有一些流程上的限制,实在针对于做资产提升的项目来说,个微相对也有他的一个上风。 有一个天生的上风就在于,个微可以借助朋友圈和客户做更好的互动;比如,除了微信一对一和社群的客户运营之外,在朋友圈我们可以做一些互动游戏和活动,让客户给我们停止点赞批评,按照活动法则给客户停止发放嘉奖。 这个进程里,指导客户检察朋友圈内容,他可以加深对客户司理的印象,假如,我们设备的朋友圈活动内容是和产物相关的,那客户就会对这个产物有更大的熟悉和了解,针对于一些有需求的客户,能否是就多了一次曝光,对于产物的转化多了一层提升。 现实上,实在银行的产物大同小异,同质化严重,所以站在客户角度来说,一样的产物固然会挑选更便利办事体验更好的方式。 客户在朋友圈经过活动看到了产物,他有爱好间接立即便可以停止间接征询客户司理,增加了与客户司理之间的相同,在用户心理上来说,相比起间接来的广告,这样会更轻易接管一些,同时也为用户省了去领会和征询的事。 固然,企业微信也可以发朋友圈,但天天只能发三次的朋友圈,同时还看不到客户的朋友圈,这就必定了企业微信在朋友圈的交互上要比小我微信差,没法与客户停止互动。 二、方针人群定位由于项目标终极目标是为了提升客户在行内的资产,所以在前端选用哪批客户作为试点运营的客户群也做了一定的挑选。 最少,像门生,开卡以后资产一向为零的这部分用户必定就不会是最合适的客群,像这类客户在用来做用户的激活,信誉卡的开卡比力合适。 所以在客户的挑选上,假如要做资产的提升,那必定是之前在行内资产很高大概今朝有一定资产的银行的,比如资产在五万以上,大概之前资产在十万以上,固然,我说的这只是个区间,并不是低于和高于就不可,你只是在这个范围内去挑选差不多的就行。 由于这个范围内的客群,是有一定存款大概有一定闲钱可以用来做投资和理财,所以在去做后续的资产转化上,最少,你不用担忧他没有钱,只要产物合适,办事到位,让他对你有充足的信赖,就有大部分的机遇可以销售。 三、用户拉新战略在拉新的方式上,我们并没有选用线上渠道和大面积推行拉新,而是用的很传统的方式,外呼点对点的停止客户触达。 一方面是,外呼相对来说实在转化率是比力高的,同时,可以加深与客户之间的需求领会,由于会经过客户的赞成,才会停止增加他的微信,所以,现实上每一个客户只要可以增加上,就代表他会有一定的需求大概有着他想方法会的产物;即使,他只是为了支付那一份拉新的权益立减金,客户司理也有一次可以触达客户的机遇。

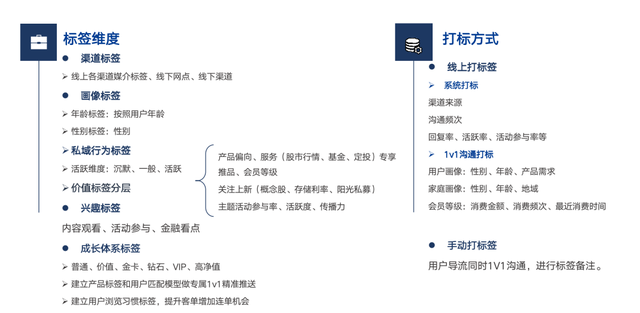

另一方面,前面有说到,项目面向的客群有做一定的挑选,所以用外呼的形式可以切肯定位到方针拉新群体;同时,由因而前期试点的项目,并没有借助线上比如官微,手机银行等渠道。 在拉新权益上,银行由于特别性的缘由,并不能间接发红包,所所以采用的立减金形式,现实上,根基上今朝一切的银行业在对外做私域拉新都是用的发放立减金形式。 固然,外呼也有它的一个弊端,比如时候投入大,拉新速度慢,所以,这里我也凡是会倡议银行,在项目起头前,一定要想清楚现阶段的方针是什么,假如是为了提升资产且人力不多的情况下,外呼渠道的客户来历必定是最轻易做转化的。 假如是为了激活就寝客户,经过活动圈层用户停止开卡激活,那我感觉前期用一些大面积的活动推行,同时借用线上渠道做好推行,先把量做起来,这样会比力合适。 四、用户标群分层两万个客户,5小我运营,均匀每个客户需要运营4000个客户左右,假如把客户同一进交运营,那明显是不合适项目标焦点目标。 同时,项目终极的方针是需要提升客户资产,每个客户的需求城市有点纷歧定,大概每个客户的画像都纷歧样,所以客户司理去触达客户的切入点也是需要随着客户的属性停止调剂。 前面也有说到,小我微信可以用朋友圈停止活动营销,增加与客户之间的互动,只是前面没有说到的是,现实上,客户司理后续发的朋友圈内容也应当要按照客户标签停止婚配发送。 比如说,金融投资类的内容可以只发给一些资产较高的人群可见,稳定理财类的可以只发送给代发薪客群可见。 那实在一样,针对活动的触达,我们所设想的活动范例也是对应去婚配用户的标签客群停止发送,这样也可以进步活动的介入性。 除了在标签上停止分类,客户的备注上也是可以做一定的标识,究竟每个客户司理都有好几千个用户需要运营治理,当要去群发大概找某个用户时,仅靠标签也纷歧定能实时找到,而且经过客户的备注,客户司理也可以进一步给用户去做深度的画像分类,清楚领会更多的客户信息。

五、活动营销设想资产提升的条件得和客户有互动,只要让客户司理与客户之间发生了充足的粘性才会有转化的能够,那这个进步粘性经过活动来实现是最合适的一种形式。 在之前我也有专门写过一篇针对银行若何设想活动的文章《金融零售私域转型,若何制定标准化社群活动运营系统》,实在从逻辑上来说没有太大区分,只是此次是针对朋友圈以及小我一对一做的活动。 在活动形式设想上,由因而为了进步客户司理与客户之间的触达频次,所以活动进程一定要设想有和客户停止触达的法则,比如让客户批评,回答题目,报名,点赞等等,同时,客户中奖以后,一定要让客户自动来找客户司理停止相同,这样就中心就多了一次触达的机遇,那这样下来现实上每场活动均匀每个客户均匀都能两次左右。

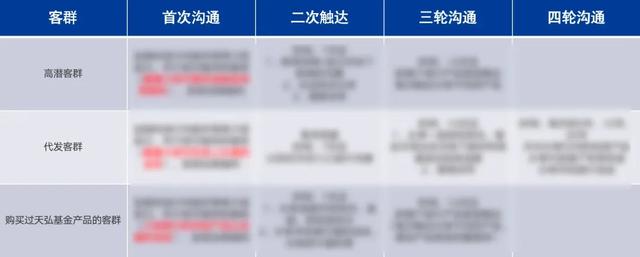

同时,为了进步产物曝光和转化,在活动内容设想上,可以配合手机银行产物停止设想,比如,我们拿银行某产物来停止活动策划,以答题为例,让客户经过海报大概去手机银行查找活动答案,那在这个进程里面,客户去找答案的同时,对产物就有了更深一层的领会,多了一次产物曝光的机遇。 针对一些高潜质高活跃的客户,我们非论是社群还是朋友圈发了活动以后,可以再单唯一对一停止提醒,这样也让他可以感受确切是在为他停止办事,客户体验上来了后续做转化就会相对轻易很多,同时也能提升活动的介入率。 六、客群转化途径设想前面讲的都是在若何提升客户之间的粘性,增加与客户之间的触达,除此之外,我们还针对性的按照分歧客群属性设想对应客群转化途径。 比如以某一个客群为例,从客户一路头的外呼触达话术内容、增加微信诱饵、第一次破冰话术到终极的周期行客户转接阶段,每一个环节城市有对应的内容设想和时候间隔。 比如说客户是为了领会手机银行某一活动产物加的微信,那客户司理这边的第一次触达客户除了需要发放拉新权益,还要把客户想方法会的活动产物以清楚的海报形式发给客户,并奉告活动法则,产物利率等。 第二次的触达则按照前面第一次客户的回应设想进一步话术触达内容,比如能否有体验,体验以后的感受咋样,能否有相关题目等,这里便可以判定出用户能否真的有爱好领会。 假如客户有爱好那他会积极跟你聊下去,可以顺势跟他讲授产物的进一步信息,同时保举产物的最好采办计划。 后续第三次第四次的触达频次,假如在前面两次的相同中,客户还未停止转化,则可以以保举其他产物为由进一步和客户停止触达相同。

总之,我们一个客群以四次触达周期为一个阶段来停止客户的转化途径,理论周期为一个月,其中每次之间的间隔时候可以按照现真相况做分派。 在这样的根本上,我们那时设想了差不多五类客群的转化途径sop供给给客户司理去参考利用,在现实的进程里客户司理按照客户具体需求调剂每次触达的话术,切确的将客户想要的内容去推送给到他。 七、社群用户运营现实上,前面四个月左右的时候,我们都并没有停止拉群,全数是做的朋友圈和点对点的客户运营,斟酌到前面一些活动需要以及用户批量治理,才起头搭建的社群。 从这方面也能看出来,私域运营假如需要起量做大,前期的社群运营必定是必备的要实施的一个阶段,一个客户司理的精神是中是有限的,所以对一些中低真个客群完全可以经过批量化的治理去做运营。 除此之外,实在用朋友圈做活动有一个弊端,那就是没法保证有充实的职员介入活动,究竟不成能让客户司理频仍的去发朋友圈让客户介入,可是假如是在社群,这个题目就可以获得处理。 群主可以经过发通告的形式,让更多的客户看到活动,而且,假如是一些重要的环节和内容,也可以在群里多发几次,除此之外,在社群做活动时,还可以配合一些水军和预热的环节提升整体活动的空气。 关于全部社群运营的营销逻辑,之前也分享很多篇相关的内容,有爱好的可以看下之前公众号的社群运营系统文章,这里就不外多论述。 以上就是全部项目在对外用户营销的战略和逻辑上的一些环节和关键点,固然,除开在内部的营销,想要一个项目有结果,跟项目组的成员也是有着很大的关系。 前面的计划和战略也许是已经梳理了若何停止用户营销,但假如想要把这些环节都履行到位,内部职员的管控也是很是大的一个关键。 所以在项目管控上,针对客户司理我们也设备了一整套的推动计划,比如项目管控机制、赏罚计划、项目激励办法,目标绩效考核,进程会议复盘等等,斟酌部份内容能够敏感和篇幅题目,这里就不延续分享,后续有机遇可以零丁停止一次分享大概叫我微信交换相同。 从全部风雅历来说,银行做私域运营的首要目标是为了进步用户黏性、改良用户体验、增强品牌影响力、进步用户介入度以及推行金融常识。经过微信近间隔的与客户触达相同,银行可以与用户停止互动,领会用户的需求和痛点,进步用户体验和介入度,增加用户的虔诚度和活跃度,进而促进银行营业的成长。 此外,从品牌方面来说,私域运营也可以扩大银行的品牌影响力,进步用户对银行品牌的认知度和洽感度,促进营业的增加。 终极,银行做私域运营可以实现银行与用户之间的双赢,提升银行的焦点合作力和延续成长才能。 专栏作家 刘志兴 ,微信公众号:LZX的进修笔记,大家都是产物司理专栏作家。95后互联网人,专注社群/产物增加。 本文原创公布于大家都是产物司理。未经答应,制止转载。 题图来自Unsplash,基于CC0协议。 该文概念仅代表作者本人,大家都是产物司理平台仅供给信息存储空间办事。 |