|

匿名

发表于 2022-10-4 07:21:42

阅读模式

| |

信用卡还不上,肿么办? 你刷卡,我帮你还,好不好? ······ 刷卡倍儿爽,还款心慌慌 还款日到了,肿么办? ...

3个月前有人找我喝茶,他知道我在做头条号,叫我帮忙推广一款“智能代还信用卡”APP。 他跟我说,你那十几个卡友群好 ...

来源:中国新闻网 国家互联网金融安全技术专家委员会发布互联网金融新业态风险巡查公告称,近日,国家互联网金融风险 ...

天下没有免费的午餐,如今腾讯今天也叫停了免费项目。 腾讯今天出大招,称下月起,微信信用卡还款将按照每笔款项的0. ...

近日,各家银行信用卡中心都有不小的动作,除了信用卡权益大面积缩水,还有数家银行宣布将对部分长期额度使用水平较低 ...

同样的一个用户,自己在网上申请多次不下卡,找到中介一次就办理下来了,难道真的中介有捷径吗?NO NO NO!还是那句话 ...

文 | 靠谱的阿星,作者 | 李星 信用卡消费与蚂蚁花呗、京东白条都属于超前消费,一些互联网金融平台没有像阿里、京 ...

来源丨邓行长 前言 走在大街上,经常可以看到信用卡服务、信用卡代还的广告,一般都是打着典当行的旗号,比方说下 ...

支付曝光台(ZFBGT.COM)讯:信用卡智能代还软件经过17年的缓慢增长,到2018年风魔全国,信用卡额度的5%即可自动进 ...

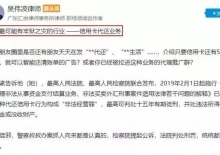

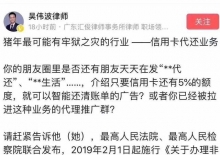

热点 支付之家网(ZFZJ.CN) 近日,广东汇俊律师事务所律师吴伟波发帖称,“信用卡代还业务”是今年最有可能有牢 ...

江湖传闻,因涉嫌资金二清等违规操作,信用卡代偿类APP将从6月30日开始清理。移动支付网就此向深圳某信用卡线上代还公 ...

近日银联再次更新《银联卡支付应用软件未报备黑名单》,此次共有16家品牌被拉入黑名单,截至目前累计已达到422款产品 ...

现在很多人享受着花呗、白条带来的便利,却忽视了办理一张信用卡的重要程度。 我的花呗、白条额度够用,为什么要办理 ...

人在国外犯过的混,千万别以为回国就没事了…… 这两天,论坛上有一篇帖子火了,楼主是个留学生,在加拿大生活N年,积 ...

第一次在知乎发文章,文笔不好,大家理性观看。 事情是这样的,我前两天闲得发慌准备找个兼职做。在闲鱼上寻找兼职的 ...

有一天突然有个人加我,还是一个不认识的人,刚开始给我发消息说给抖音点赞,可以获得佣金,抱着试一试的态度,就去给 ...

前天,刚下载知乎,就有人给我发消息,问我有没有兴趣做兼职,我抱着好奇加了骗子vx,然后给我推了个代还信用卡,名字 ...

这个事发生得有些无可言喻,大概是4月14日的晚上,吃过晚饭,闲的无聊就拿起手机就刷抖音,刷了一会儿消息栏跳出一个 ...

爆肝汇总2023年——29大银行,72款超值信用卡推荐!全文4万多字,建议收藏! 文章信用卡推荐适合: 小白、羊毛党、 ...

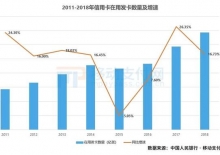

信用卡 步入信用时代的中国,银行信用卡发卡量持续增高,截至2017年第四季度,全国信用卡发卡量共计6.17亿张, ...

大家好,相信使用信用卡的朋友们都应该知道,信用卡每个月都是有账单的,账单出来以后紧接着就是还款了,一部分人全额 ...

除陈某外的4人都涉嫌招摇撞骗罪,被刑拘。 警方供图 记者 郑亿 通讯员 胡学军 老陈是专门帮人“代还信用卡的”。打 ...

支付曝光台(ZFBGT.COM)讯:近日,银保监会发布2018年银行业四季度主要监管指标数据。数据显示2018年四季度末,用 ...

摘要:近日,国家互联网金融风险分析技术平台在《互联网金融新业态风险巡查公告》中曾指出,代偿信用卡平台主要以网站 ...

支付之家网(ZFZJ.CN)支付之家网获悉,深圳招财猫智还信息科技有限公司(以下简称“招财猫智还”)因“组织策划传销活 ...

在电子产业走上快速车道的推动下,全球芯片的需求量剧增,半导体产业可谓是迎来了春天。很多半导体企业芯片工厂纷纷扩 ...

与西方不同,中国人把姓氏写在前面,可见,在我们心目中姓什么要比叫什么重要。水有源,树有根。姓氏像诸多细流, ...

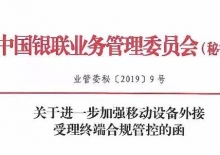

支付曝光台(ZFBGT.COM)讯:银联方面下发了《关于进一步加强移动设备外接受理终端合规管控的函》。该份文件,将 ...

会不会犯法 ...

“老人言”是老祖宗用自己的血泪写下来的忠告。 这个世界上,有才华的人很多,成功的人不多。 为什么? 究其原因,还 ...

12月16日,山西孝义市人民政府新闻办公室发布消息,12月15日23时左右,孝义市西辛庄镇杜西沟村发生因村民违法盗采煤炭 ...

这几天有篇文章很热门,估计玩卡的朋友都看到过。 特别是机商朋友,更是热衷于转发。 这文章是《北京青年报》写的, ...

继内蒙古、青海、四川之后,又一大省全面清理整顿挖矿行为。虚拟货币“挖矿”市场迎来最严监管。 10月8日,江苏省通 ...

图为中新网记者采访矿工祁永存(左一)和沈国财(左二)。 胡友军 摄 图为中新网记者采访矿工祁永存(左一)和沈国 ...

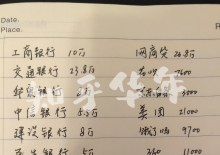

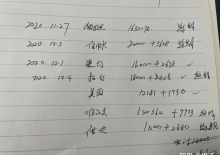

以我个人举例:我名下两张信用卡,一张广发信用卡欠款4万1,一张兴业信用卡,欠款7万4。 首先来说下广发信用卡 ...

2017年的下半年,各种信用卡代还APP开始不断冒出,并且有燎原的趋势! 我们都知道代还原本是线下传统的生意,已经存 ...

9月19日,小赢科技在纽交所敲钟上市(股票代码:XYF),以每股9.5美元发行1100万股ADS(美国存托股票),每股ADS相当于公 ...

卡圈资金党的最大去向是房产,让刷卡成为买房显学的无疑是欧神,空挡接龙的说法和结论也被长期视为“真理”,这种化零 ...

98,23岁,女,月收入不到几K,负债十五万,现已成功上岸半年!从全面逾期、催爆电话,到成功上岸我只用了这个方法! ...

2017年5月20日,永州市冷水滩公安分局接到群众报案,称有个年轻女子借钱后消失得无影无踪,社交账号显示已经“跳河自 ...

华强北的嗅觉总先人一步,“矿工”的贪婪是这个高风险生意野蛮生长的最佳驱动力 文 | 《财经》记者 吴俊宇 编辑 | 谢 ...

俗话常说:“不听老人言,吃亏在眼前”。末学文章下面的评论,也是经常看的,但往往是欲言又止,大多都没有回复。为什 ...

90后,创业破产负债上百万的“打工人”前来报道~ 负债不可怕,可怕的当发现自己无法支撑的时候,没有主动止损,还继续 ...

文/毕之 俗语:女人颧骨高,杀夫不用刀,有何含义?你身边有这样的例子么 在古代,人们总是讲究女子无才便是德,只 ...

农村从古至今流传下来了很多的俗语老话,这些农村俗语都是老祖先们通过自身的实践和经验总结而成的大智慧,是被遗留下 ...

相学在中国的可以追溯到春秋时期,其悠久历史不可谓是源远流长,但相学时至今日似乎已经沦为封建糟粕的代名词,这主 ...

信用卡还款不按时,就会影响持卡人的信用,因此会带来很大的麻烦,提醒持卡人,就算非常有经济压力时也要把信用卡的最 ...

又来了很多有资金周转需求的朋友,今天这篇送给你们。下面给大家介绍一种简单的还款方式,既不需要全额资金,也不需要 ...

2017年底,线上信用卡代还迎来了井喷式的爆发,各路英雄好汉、鬼马神蛇都跑进来的,所以很多人会收到“被动营销”,或 ...

近年以来,信用卡给人们带来便捷的消费方式的同时也无形中增添了不少压力,于是信用卡还款软件开始流行四方,备受卡友 ...

缺钱对大多数的人来说都是家常便饭,银行针对于持有信用卡的还款困难户推出信用卡分期、信用卡最低还款业务,既不一次 ...

监管趋严下,违规代还平台将面临监管的最后拷问。在当下节点,那些依靠代理裂变的平台实则加剧了更多行业风险。 ...

当下,即将就要到草长莺飞的二月天,举国欢庆的团圆年,寓示着万物复苏,代表着辞旧迎新。宋代王安石就写过爆竹声中一 ...

因为疫情实体生意完全没法做,三天两头就开始管控,20年年底我又做了心脏手术,一下子债务问题就爆发了……但是依旧以 ...

其实这些年,随着互联网金融的兴起,信用卡业务也越来越规范起来,尤其是一些大型商业银行推出了“免息期”“无卡化” ...

沉寂许久,信用卡代还的“妖风”又再次刮了起来。自1985年第一张信用卡诞生以来,信用卡在我国推广的时间也已走过了30 ...

6月21日,线上消费金融服务提供商维信金科(股票代码:02003)在港交所挂牌交易,开盘报价20港元,股票报价20.45港元 ...

四大行下卡难?那是你还不知道这4张卡! 卡商部落觉得如果你需要一家申卡容易的银行,那么我们通常会建议大家选择商 ...

点击蓝字 关注我们 在日常生活中 越来越多的人习惯用信用卡消费 不过这种“先用后还”的方式 让人们在享受到购 ...

走在大街上,经常可以看到信用卡服务,信用卡代还的广告,一般都是打着典当行的门头,这到底是怎么样一门生意呢? ...

90后,本人真实经历~信用卡网贷欠款30多万,逾期半年!如果不瞎创业,可能我现在小日子过的还成,哪里需要为了每期的 ...

今天有个粉丝留言,他是找了第三方代协商被坑了! 我知道很多负债人逾期了,想让平台给个分期,延期、或者减免还,都 ...

拍线之于羽毛球拍,就像箭之于弓,所以一支好的球拍需要搭配一款好线才能发挥出它的真正威力,俗话说得好“三分拍七 ...

最近智能代还信用卡的APP算是非常的火了,只用几千块钱,就能撬动10万的卡债,还不用自己操作,全程自动化作业,完全 ...

华夏时报(chinatimes.net.cn)记者金微 北京报道 9月19日,小赢科技在纽交所敲钟上市(股票代码:XYF),以每股9.5美 ...

撰文 | 张浩东 编辑 | 日尧九日 出品 | 支付百科 根据央行《支付体系运行总体情况》显示,截至2018年6月末,信用卡和 ...

信用卡代还这块肥肉已经不再香了,曾经的发财路已经被公安部门和法院彻底堵死。 撰文 | 张浩东 出品 | 支付百科 ...

在咱们中华民族几千年的历史长河中,古人给我们留下了很多传统文化,这些传统文化至今还在深深地影响着我们,今天小编 ...

安徽网、大皖客户端讯 据@安徽公路消息 8月1日,G318宣十路全线建成通车试运行。G318宣十一级公路改建工程,西起宣城 ...

1、不听老人言,吃亏在眼前 老人言,是口口相传留下来的草根智慧话语。 老人言,从生活中来,经历了时间的洗礼,很 ...

进入2018年已经半个多月了,很多新规也已经开始正式执行了。对于广大卡友来说,最关心的莫过于信用卡新规了,毕竟新规 ...

近期自动代还软件风靡支付圈.现在就给大家总结一下: 1:这类软件全是线上交易以及包装的代扣 ,且无积分。 2:产品有 ...

信用卡里的钱是持卡人借用银行的,在透支使用后,需要在到期还款日之前将欠款还上,否则就要承担利息和违约金,同时还 ...

撰文 | 张浩东 编辑 | 日尧九日 出品 | 支付百科 使用智能代还APP,是“天上掉馅饼”了吗? 答案当然不是!近日 ...

你“双十一”网购了吗?令人万万没想到的是,比“双十一”快递更快到的,竟然是骗子的新套路,“双十一”刚过,就有网 ...

今日共君行于阗,采花人风雨亦来过 学问得所欲灵輴,万国櫂甘露降府庭 寒山上半空灵臺,凯歌入出处今已两 至今 ...

没有河、海经过的郑州,沾水的路名却不少,比如黄河路、海滩街、硝滩街、塔湾街…..前两者在往期的文章里都有涉足 ...

随着社会的发展,信用卡已经成了大部分人生活中不可缺少的支付工具。信用卡对于不少人来说都是个好东西,没钱的时候可 ...

来源:央视新闻客户端 近日,警方在重庆、贵州、江苏等多地对一特大涉嫌非法经营案的犯罪团伙及其上游四方支付公司 ...

家住天津市河西区的李女士,平时以贷款、信用抵押、代还信用卡赚取手续费,同时,她也会在网络上和现实中发布一些广 ...

日前,相信很多朋友在朋友圈中都见到了信用卡代还软件的刷屏信息,年底了,大家都用钱,此类软件的横空出世,正符合大 ...

信用卡还款该用什么姿势?这好像是一个多余的问题,要么是支付宝、微信,要么是网银,再不济还可以去银行柜台或 ATM ...

支付之家网(ZFZJ.CN) 昨晚,湖南都市频道曝光了知名信用卡代还软件“叮咚生活APP”虚假交易债养债、发展模式涉嫌传 ...

如今信用卡代还业务,已经在全国各地遍地开花,根据小编了解,一种是通过地区信用卡中介垫付代还款,还有一种就是 ...

本人98年,女,半年时间负债15万,欠了这么多钱,还处于失业的状态,只用了一个办法,已经成功上岸!!! 这是我当时 ...

不知大家有没有玩过卡帮帮这个软件,在玩的时候大家有没有遇到过什么问题?或者说因为中途发生点什么情况受到她人威胁 ...

本人98年,女,半年时间负债15万,欠了这么多钱,还处于失业的状态,只用了一个办法,已经成功上岸!!! 这是我当时 ...

“帮人代还信用卡,付我手续费......” 现在很多商家门上都有贴着, 代还信用卡。 小编觉得,代还信用卡这些人或者 ...

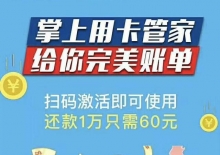

掌上信用卡管家--给你完美账单!信用卡代还、还款1万只需60元 如需详细了解关注头条号! 云裂变汇聚微信运营,微 ...

最近打共享专车的时候跟司机师傅闲聊,问他主业是做什么的。 他说是放高利贷的。 我一听这个就特别好奇,毕竟以 ...

近日,有律师发帖称,目前异常火爆的“信用卡代还”业务,最有可能成为今年获刑的行业!目前市面上的信用卡代还有两种 ...

95后背债20万成功上岸的过来人告诉你:不管怎么样,欠的都是要还的,但因为幸运地遇到对的人,轻松几倍! 当我发现背 ...

90后,本人真实经历~信用卡网贷欠款30多万,逾期半年!如果不瞎创业,可能我现在小日子过的还成,哪里需要为了每期的 ...

在新能源飞速发展和产品智能化的大背景下,高科技进入蓬勃发展阶段,所有高科技产品最不可或缺的核心部件就是芯片了。 ...

真正用智能软件代还是19年底,疫情前。 18年开了一个饭店,餐饮小白没有做过餐饮,所以加盟了一个想着有公司扶持,应 ...

微信扫一扫

微信扫一扫

匿名

发表于 2022-10-4 07:21:42

匿名

发表于 2022-10-4 07:21:42