私域运营微信群

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

搜索

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

|

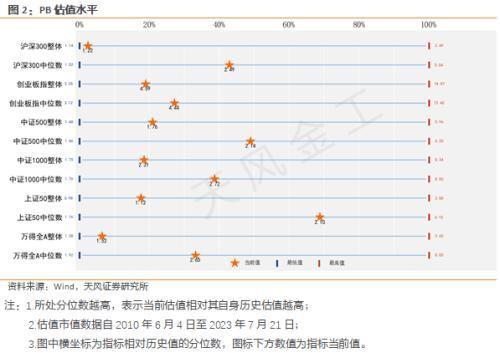

作者:天风研讨吴先兴 长久挫折兑现后有望重启反弹 上周周报以为:“年中主板业绩强迫预告表露竣事,2022年股票分红也进入序幕,整体显现利好兑现,若出现放量滞涨,市场能够长久休整。”终极,wind全A周下跌1.88%,市值维度上,本周代表小市值股票的国证2000下跌2.33%,中盘股中证500下跌 1.74%,沪深300下跌1.98%,上证50下跌1.52%;本周中信一级行业中,房地产和商贸零售领涨,房地产上涨3.66%;通讯和计较机表示最差,通讯下跌6.01%。本周成交活跃度上,房地产和商贸板块资金流入明显。 从择时系统来看,我们界说的用来区分市场整体情况的wind全A持久均线(120日)和短期均线(20日)的间隔有所扩大,最新数据显现20日线收于4956点,120日线收于5058点,短期均线位于长线均线之下,两线间隔由之前的-1.8%变化至-2.02%,绝对间隔小于3%,市场继续处于震动格式。 市场处于震动格式,焦点的观察的目标为市场风险偏好的怀抱。对风险偏好的影响要素,短期而言,宏观层面,周末的城中村革新政策对风险偏好构成利好驱动,同时陪伴下周四美联储议息的落地,市场的风险偏好有望快速提升,此外市场预期重要会议将于下周召开,都对市场的风险偏好有正面驱动;技术面上,市场成交创出今年春节以来新低,同时值格处于震动下沿地区,价量目标均显现底部地区信号。中期视角,市场估值也处于中等偏低位置。综合来看,中期视角估值处于低位,宏观政策对短期风险偏好较为友爱,价量目标均显现当前处于底部地区,市场在履历上周日线5连阴后,有望开启延续周期较长的一轮反弹。 设置偏向上,我们的行业设置模子显现,7月继续相沿高景气战略,今朝我们跟踪的景心胸数据显现,分析师预期增速较高并有上调的板块排名靠前的是发电及电网、电源装备、保险、中药、石油开采。主题方面, TMT板块方面,各细分指数当前都进入震动走势,今朝以软件板块缩量明显,或有反弹。同时市场关注度较高的中特估板块中基建的买卖量大幅萎缩,有望迎来反弹。 从估值目标来看,wind全A指数PE位于30分位点四周,属于中等偏低水平,PB位于10分位点之内,属于较低水平,连系短期趋向判定,按照我们的仓位治理模子,当前以wind全A为股票设置主体的绝对收益产物倡议仓位80%。

择时系统信号显现,均线间隔-2.02%,绝对间隔小于3%,市场继续处于震动格式;短期偏向的焦点的驱动目标为风险偏好的怀抱,对风险偏好的影响要素,短期而言,宏观层面,周末的城中村革新政策对风险偏好构成利好驱动,同时陪伴下周四美联储议息的落地,市场的风险偏好有望快速提升,此外市场预期重要会议将于下周召开,都对市场的风险偏好有正面驱动;技术面上,市场成交创出今年春节以来新低,同时值格处于震动下沿地区,价量目标均显现底部地区信号。中期视角,市场估值也处于中等偏低位置。综合来看,中期视角估值处于低位,宏观政策对短期风险偏好较为友爱,价量目标均显现当前处于底部地区,市场在履历上周日线5连阴后,有望开启延续周期较长的一轮反弹。我们的行业设置模子显现,7月继续相沿高景气战略,今朝我们跟踪的景心胸数据显现,分析师预期增速较高并有上调的板块排名靠前的是发电及电网、电源装备、保险、中药、石油开采。主题方面, TMT板块方面,各细分指数当前都进入震动走势,今朝以软件板块缩量明显,或有反弹。同时市场关注度较高的中特估板块中基建的买卖量大幅萎缩,有望迎来反弹。 风险提醒:市场情况变更风险,模子基于历史数据。 本文源自券商研报精选 |