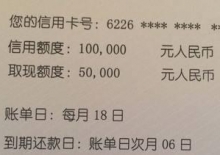

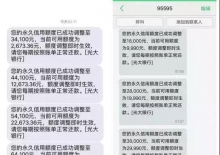

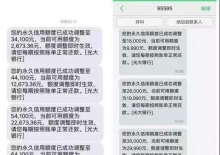

|

匿名

发表于 2023-2-13 19:30:40

阅读模式

| |

本人没有精彩的文笔,没有生动的语言,有的只有真实的签单经历,和挣扎服输的内心。闲来无事,回忆这几天经历,写下来 ...

笔者认为,使用信用卡提额快的银行才能快速提升自己的信用,使自己拥有更多的资源可以调配,因此提额快的银行变成为你 ...

紧跟投资理财节奏,点击上方关注我们 文 | 希财新金融 最近几天,很多人跟小编反映,进入2018年后,随着信用卡取现 ...

大家都觉得中信银行铁公鸡,想要申请提额,一般情况下是很困难的,一般都是银行主动邀请提额。怎么才能从铁公鸡身上拔 ...

今天小编给你大家整理几家银行的短信代码提额的方法,也是最简单的方法了;但前提是用卡在半年以上,且没有不良信用记 ...

申请提高永久额度的重要条件: 1.金额数量尽量多,半年内消费总金额至少在额度30%以上; 2.消费次数尽量多,平均每 ...

用卡两年多成功毕业的老司机,从卡奴变卡神,今天金宝和大家分享一下某卡友的真实养卡提额经验。在看文之前,一定要记 ...

很多卡友在留言中抱怨,有的信用卡使用两年多了也没给提额一次。如果找不到不给提额的原因,小编只能说,没有选对信用 ...

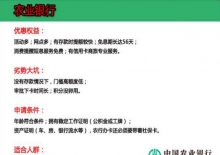

讲讲农行提额方式,希望对大家有所帮助,心疼那些刚刚用了临时额度的卡盆友,欢迎掉入提额循环之坑。用卡正常征信良好 ...

华夏信用卡一年一度的大放水又来了 今天早晨6点钟,华夏系统更新以后,普遍提额悄无声息的来了。没有通知,没有短 ...

今天众腾信金服小编借此给大家说说白户、三无人员是银行办卡的困难户,但对信用卡的迫切需求如何满足,怎么才能办到信 ...

很多朋友向我诉苦,为什么我的信用卡迟迟不能提额,每次打电话给客服都是被婉拒? 道理其实很简单,你没有掌握提额 ...

福利:关注支观私信我们就能免费领取 一机万户 提额神器 绝不跳码 看置顶文章哦! 分享 西藏雪山 支付观察站 总结 ...

前两天在讲备受好评的“25+3+1”的信用卡提额方法(没看过的小伙伴可以拖到文章底部,直接跳转链接查看)时提到每家银 ...

这段时间,确实有不少朋友看到工行秒提的广告。其实事情很简单,洪哥我也言简意赅,不啰嗦。(洪哥我整理了一套信用卡 ...

昨天我们整理的一些银行信用卡的提额介绍。有好几位网友私信询问风控的问题,无法一一详细回答很抱歉啊。索性整理一番 ...

一直教大家信用卡怎么提额以及如何更好的办信用卡技巧等,从未说过哪些刷卡方式是最容易降额的,下面小胖就给大家总结 ...

每次给信用卡客服打电话要求提额的时候,是不是都会告诉你“综合评分不足,无法提额”的话术,那么什么是综合评分,不 ...

信用卡的利润点主要来自于以下几点: 一、商户回佣收入。例如,在pos机上消费,商家是要支付交易费用的(一般为消费 ...

1,多刷建材商户, 2,多刷家电商户, 3,千万别提临时额度 4,大额消费可以刷 简单明了,小编有两年没有提额了, ...

大家都知道农业银行是一家大型国有银行,作为四大银行之一的农业银行网点也是非常多无论是一线,二线,三线,小城市, ...

卡娃认为信用卡提额是用很多持卡人关注的焦点问题,关于怎样用卡可以使手中的信用卡提额更顺利的得到审批,卡娃详细咨 ...

(点击右上角“+关注”《亿连网商学院》头条号,有干货,有资讯,有态度!) 信用卡相信大家都知道,现在基本上人手都 ...

关于市面上最流行的 25+3+1 的精养卡方案。 25 指的是 25 笔小额消费,其中涵盖餐饮、百货、娱乐、休闲、酒店等行业 ...

大家好,欢迎来到卡友俱乐部,我是编辑小王。 有很多粉丝私信问我,信用卡提额有什么好方法,现在小编把整理的资料发 ...

有信用卡的用户最想知道的,如何迅猛提额? 首先我们就要知道,在什么样的情况下,信用卡会提额,信用卡提额银行是 ...

一直都想写一篇工行信用卡的文章,作为宇宙行,拥有工行的高额度信用卡一直是持卡人引以为傲的事情,没有动笔的原因是 ...

光大的信用卡办理的价值还是比较大的,他的起步额度很高,炎黄信用卡是发行量最大的一种卡,以卡办卡,可以达到2倍以 ...

信用卡没有哪家银行是最好的,简钱认为大家根据优劣势找到适合自己的才是最好的。 下面,小简给大家分析下各大银行信 ...

没有想到,之前一直屡试不爽的冷冻提额法,就这样被中信识破了小心机,直接官网上发公告封杀这样的做法,以后不仅不 ...

在所有信用卡中,如要是比谁家后期服务最好,谁家提额速度最快,谁家使用最方便,莫非小招莫属。 今天就使用招商银行 ...

结合这几年我从事信信用卡行业的经验,以及我在实际帮客户办理信用卡的过程当中以及自己办理信用卡的过程当中所经历的 ...

大家好,我是阿凡提商学院的张老师,因为最近比较忙,这段时间一直没给大家分享干货 今天和大家分享一下,希望能对大 ...

工商银行是可是公认的宇宙第一大行,其信用卡发行量也是稳居世界之首。今天小编就为大家介绍宇宙第一大行的提额技巧。 ...

光大审批成功率也比较高,最快一天拿卡,是比较热门的银行之一,信用卡的用户数比较多,活动也比较多。如果是纯白户申 ...

哈喽,信用卡最近用的怎么样啊?有没有提额啊? 我最近很怕一不小心就说到了大家的痛楚,因为最近接到了很多卡友的反 ...

工商银行这次真的放大水,工行大妈福利,受邀用户最高可提额50000。 申请条件:收到工行大妈95588邀请短信用户,没 ...

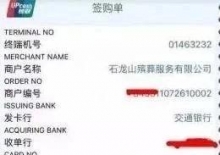

支付之家网(WWW.ZFZJ.CN) 据雷锋网消息,5月25日网络安全公司紫豹科技情报团队监控到一起银行漏洞事件。随即各大中 ...

据雷锋网消息,5月25日网络安全公司紫豹科技情报团队监控到一起银行漏洞事件。随即各大中介应声而动,在朋友圈速度进 ...

银行最反感,就是这样刷信用卡的客户 第一个错误: 信用卡小卡太多,信用卡不容易提额。很多人办理信用卡总是一口气 ...

办了信用卡的人,为了融资,所以都想提额,其实提额的方法都有很多。在网上流传有一种刷外币的方法说是最近提额最快的 ...

很多人都会有这样的疑问,银行不是禁止信用卡套现的么?为什么我经常套现刷大额,信用卡也照样好好滴呀,也没被风控也 ...

不知道是不是因为这个季节适合花钱,很多银行争着采用一些手段给我们提额,比如工行的“专享额度”活动。再比如, ...

信用卡业务在每家银行,都占据非常重要的收入来源。目前普遍认为招商的服务态度较好、工商用户最多、交通下卡快但提额 ...

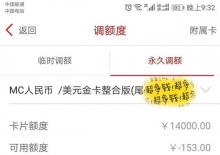

朋友圈的“黑科技”,平安银行信用卡境外额度激活及提额! 最近几天,朋友圈到处都是发有关,平安银行信用卡境外额度 ...

上文写到“为什么说农行信用卡3+1已死,新的提额方法你知道吗” 今天继续跟大家分享如何把农行信用卡推荐额度转成固 ...

相信很多卡友都有过小额卡的经历。 往往都是兴高采烈的看着审批通过的短信,再到嗤之以鼻的看着信用卡的额度。 尼玛 ...

早上醒来被一条交行提额的广告刷屏,刷屏之厉害,略有迅雷不及掩耳之势。 下面小胖就给大家说说这事。 先来看看中介 ...

近日,央行发布的《2018年第一季度支付体系运行总体情况》显示,截至第一季度末,全国各金融机构共发行信用卡和借贷合 ...

【中介广告】中国银行信用卡强制提额!强制提额!打电话提不了,app提不了的都交来,专提你们提不了的,信用卡额度必 ...

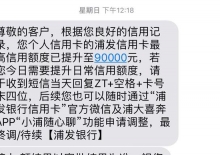

如果你有浦发信用卡,却不会提额,你就OUT了! 浦发银行这2年发卡量比较大,门槛也不高。屌丝也可以申请浦发的白金卡 ...

现在很多人的POS机,特别是手刷这类的小机子。刷卡会出现跳码的情况,也就是随机跳到一家商户去。而你的信用卡能不能 ...

前2天说了民生银行背后的金矿,其实很多银行背后都有一笔不小的“财富”,今天我想给大家说一下中信信用卡的地下的金 ...

工行信用卡很多人不喜欢,觉得额度太低,但谁让人家是宇宙行(大妈行)呢,地位在那摆着,先开始小任性是可以的。 ...

中信银行是大家所说的铁公鸡,因为它提额周期长,且提额难。 信用卡养卡养的是符合银行的系统规律,难就是你没有掌握 ...

分期就提额吗? 客服:不是,我们农行会根据你在我行的存款,理财,流水,日均,还有信用卡分期,会在6个月出一次白 ...

招商银行信用卡,可以说在6万以前提额速度比较快,提额时间和幅度都很稳的信用卡了。6万以后呢卡多的都会出现它行授权 ...

2018信用卡精养技术(精华分享) 文章内容较长,深度阅读大概需要10-15分钟左右时间, 2018对信用卡精养提额新的认知 ...

交通银行信用卡,我个人认为最烂的卡,没有之一,其他银行起码还有几率下大额,这货一般没有的。菜卡3000、6000、9000 ...

说到工商银行,很多卡友是不是觉得难下卡或者额度太低了,下卡的很多几千,长年不提额,这个问题在我们社群的卡友很多 ...

甲 方: 身份证号: 联系电话: 乙 方: 联系电话: 甲、 乙双方本着共同发展,互惠互利的原则,经友好协 ...

招行作为口碑最好的发卡行,其信用额度、服务等也深受卡友的认可和喜爱。虽然招行提额比较简单,周期也比较稳定,但是 ...

在常用14家银行里,有这么一家银行,是出了名的难提额,也是风控最严的银行,动不动是就是降额短信和封卡信息。但是这 ...

大家都觉得下卡低,提额难。今天就开门见山,说说4家银行暴力提额的实战经验!此篇提额案例我曾经在其他平台做过分享 ...

在十四家银行里,总有几家银行的信用卡是出了名的提额难,成为很多持卡人的大难题。 今天小胖就给大家总结一下,都有 ...

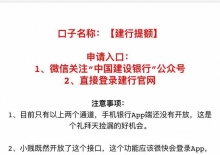

前几天建设银行是所有中介朋友吵的比较火的一家银行,说什么“独家渠道,强制提建行固定,只要用卡满半年以上” ...

建设银行新开了提固定的入口 1、关注【中国建设银行】绑卡提额 2、直接登陆电脑版网银提额 操作方法: 关注微信 ...

昨天说完工行广东地区(除深圳)地税大法的提额消息,好多小伙伴尝试提额成功后,纷纷来卡姐这里报喜道谢,卡姐想说 ...

很多网友会问。未激活得卡怎么会提额。而且是百分之50之多。真相确实如此。最近有网友跟我交流。他半年前申请的浦发信 ...

以卡养卡具体做法: 对于目的明确朋友,而且懂得安全使用信用卡。那么就必须得利用以卡养卡,当然这种情况对信用卡理 ...

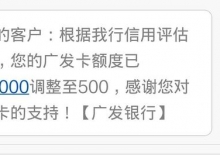

今天一粉丝朋友给小编发来一张短信截图,使用了三年多的广发卡被降额了,额度由29000直接降低到了500元。他对此很不 ...

我刷卡每个月刷几千 一万多,最多刷额度的一半,每个月刷卡额度的一半以内,十多笔 近两年提额还是比较稳定 基本半 ...

现在很多人手中起码有两张信用卡以上,明面上看是拿来者消费,当然具体用途只有自己心里才清楚。 特别需要资金周转的 ...

玩信用卡,额度很重要。对一些玩卡大神来说,提额随便来。但是,玩卡小白想提额的话,还是需要学一些技巧的。下面,就 ...

在所有信用卡提额的方法中,境外消费提额无疑是最快的,但真正自己去操作境外消费可实操性不强,一没时间,二费用太高 ...

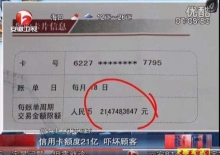

1.国内最高额度的信用卡是21亿,卡主不是马云也不是王健林,而是一个普通的工薪一族。卡主拿到信用卡之后主动去申请降 ...

(实在抱歉,让大家久等啦!以后每天会按时分享最新信用卡资讯........) 看了很多信用卡论坛,很多人会说,什么秒 ...

这两天陆续有小伙伴在卡姐前几天的工行提额文章(想看的,别着急,先把这篇看完了,最下面就能看到了)下面,给卡姐 ...

今天有位客户和我说,光大银行打电话给他让他账单分期8000元,就能给他信用卡提7500元额度。他一想,去个几百手续费 ...

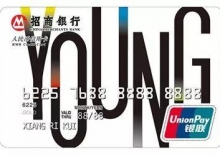

说到招行的young卡,作为有卡一族肯定是非常熟悉的,即使是没有这张卡的小伙伴对其大名也是如雷贯耳。 这张卡如此有 ...

信用卡提额,没有什么神秘可言,无非就是电话提额,短信提额,APP提额,官网提额以及微信公众号提额,这个额度是根据 ...

之前给大家说了招行卡种种好处,于是很多人都想申请招行的信用卡,昨天跟大家分享了招行卡办理的方法,今天小胖就教大 ...

什么是精养卡,说多了就是通过不同的商户消费,模拟正常的消费过程,让银行感觉你是个有钱人,有消费能力的人。你消费 ...

今天要给大家讲讲最近突然开始降额的几家银行,大批网友被风控降额,是不是感觉这是一个悲伤的故事。 最近各家银行 ...

最近几家银行普降额度,长时间不提额、额度小、找出问题所在,再针对调整即可,要知道卡到手后,10万以下的小卡,提不 ...

我们都知道,中国银行这么多,每一家都有自己的特点和个性,比如说:民生银行比价看重境外消费,平安银行提额比较重车 ...

不要问我,卡神是如何炼成的,不经历风雨,如何得见彩虹?想要成为分分钟提额几十万的卡神,信用卡的每个小技巧你都应 ...

在十四家银行里,总有几家银行的信用卡是出了名的提额难,成为很多持卡人的大难题。 今天就给大家总结一下,都有哪几 ...

这是前段时间,卡友给我私信问我他的卡到底什么情况。后来说有一张招商的白金分期卡,本想着按照计划想写工商银行了 ...

信用卡提额,相信这是持卡人最为关心的,毕竟谁都希望自己的信用卡额度高一些,这样需要资金的周转的时候才会灵活。至 ...

广发银行被卡友戏称为“废卡”(广+发=废)。戏称归戏称,广发提额速度也是杠杠滴! 有很多卡友看到这样的额度, ...

很多人信用卡额度一直很低,却不知道怎么提额,其实快速有效的提额方法有很多,不同的银行有不同的方法。比如有人通 ...

2018年最牛的四家银行信用卡提额,无资产学会,可以轻松提额6-10W 一、工行信用卡提额 关于工行信用卡提额不要相信 ...

支付宝应该是现在年轻人用的最多的了,甚至有些老人家在子女的影响下也开始用支付宝。支付宝里的很多周边服务都是很 ...

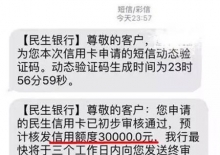

今天收到了两个好消息都是关于民生银行的,一个卡种“放水”起步15000,一很经典的卡种又打开了申请渠道,批卡起步3万 ...

大家都知道招商银行的信用卡,活动多,服务好。 而且从来没看到他家的客服电话总催你分期。一直是通过优质的服务,走 ...

今天分享真实养卡额度经验。学会后,降额、封卡什么的,是不可能出现的。 1、单卡刷卡次数每周大于5次,每月大于20次 ...

交行信用卡,在各个卡中作比较应该是最难用的卡,别的银行还有下大卡的几率,但是在交行基本不可能,多数下卡都是三千 ...

交通银行信用卡万年不提?学会这1招你就笑了! 交通银行信用卡一直以来都以“万年不提”名声享誉卡圈。不少卡友 ...

最近很多朋友都在向小编抱怨:为什么我的信用卡用了这么久,还不见提额?那么今天,我就来给大家分享一套超牛的信用卡 ...

微信扫一扫

微信扫一扫

匿名

发表于 2023-2-13 19:30:40

匿名

发表于 2023-2-13 19:30:40