私域运营微信群

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

搜索

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

|

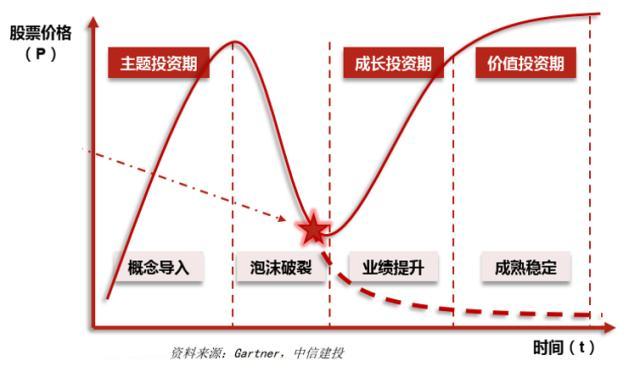

今年以来行业和板块间分化严重,停止到4月底,在31个一级子行业中位数涨幅仅1.4%的情况下,传媒、通讯、计较机三个行业涨幅均大于25%;而涨幅靠后的子行业中,商贸零售下跌11%、房地产下跌9%、美容护理下跌6%。行业最大涨跌幅之间差值到达63%,该差值在曩昔十年的同期间表示中,仅次于大牛市的2015年,行业分化明显。 那末站在投资的角度,市场分化背后的逻辑是什么?又应当若何应对这类较为极真个分化呢? 首先,从宏观经济来看,经济显现弱苏醒特征,市场有寻觅新的投资偏向的需求。经济根基面数据反应出,基建是一季度经济的压舱石,办奇迹显现较为明显的苏醒,制造业投资增速放缓,地产业新开工尚未有起色,汽车消耗临时仍缺席苏醒。在此大的经济布景下,市场一向在挖掘新技术、新的贸易形式带来的新的贸易机遇。 其次,按照产业成长阶段的分歧,市场被区分为主题投资期、长大投资期和代价投资期。新的技术和产业在概念导入阶段的主题投资期轻易出现快速泡沫化、短期无根基面支持的情况,致使产业的波动庞大,而且面临终极产业成长不及预期、泡沫幻灭的风险。(拜见下图:主题投资 vs 代价投资、长大投资股价走势表示图)。 图:主题投资 vs 代价投资、长大投资

少部分荣幸儿具有响应的资本婚配、常识储备,站在时代的风口,享用了产业成长的盈利,把握住了响应的投资机遇。每年都有很多产业成长热门,但拉长时候看,可以延续站在风口的荣幸儿不会太多。是以,会有部分投资者更偏好肯定性的机遇。比如,巴菲特在2016年才起头买入苹果公司股票,而那时布景是在2006年到2016年间苹果公司股价已上涨跨越10倍,公司已经逐步进入成熟稳定阶段的代价投资期。 最初,抛开具体的行业技术变化,从估值的角度分析,今年涨幅前五的子行业的配合特征是均值回归。停止2022年末的数据统计,上述五个子行业的五年复合回报率为-6%,均匀PB估值分位数位于历史较低的位置(6%分位,低于全数行业均值约1个标准差);而跌幅前五的子行业的五年复合回报率为1%,PB估值分位数位于历史较高的位置(52%分位,高于全数子行业均值的约1个标准差)。 今年市场的行业间分化明显,跟历史同期相比简直是幅度较大,可是逻辑框架上并没有超超出往A股归纳逻辑范式。由于产业成长阶段、估值位置、市场偏好分歧,各个板块之间的不同是客观存在的,每年城市有子行业远远跑赢市场均匀水平。是以,在行业设置的环节有需要对行业差别做出需要的反应,但我们以为这个反应的公道方式,照旧是在才能圈范围内苦守自己的投资理念,并接管市场变化带来的考验。 本文源自金融界资讯 |