私域运营微信群

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

搜索

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

|

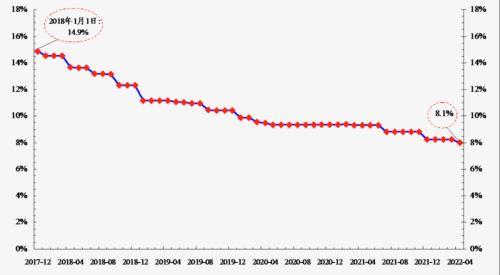

据中国群众银行统计,2018年以来,群众银行13次下调存款预备金率,共开释持久资金约10.8万亿元。其中,2018年4次降准开释资金3.65万亿元,2019年3次降准开释资金2.7万亿元,2020年3次降准开释资金1.75万亿元,2021年2次降准开释资金2.2万亿元,2022年1次降准开释资金5300亿元。停止2022年4月25日,金融机构均匀法定存款预备金率为8.1%,较2018年头已下降6.8个百分点。

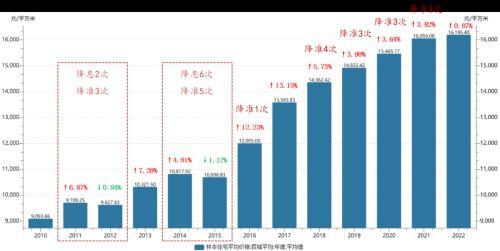

图1:2018年以来金融机构均匀法定存款预备金率变更情况数据来历:中国群众银行 降准政策实施,首要目标是优化金融机构的投资结构,满足银行系统特别时点的活动性需求,加大对中小微企业的支持力度,下降社会融资本钱,支持疫情防控和企业复工复产,发挥支持实体经济的积极感化。所以,降准对钢铁行业的影响主如果对市场心态的提振,本色影响主如果减缓下流用钢企业的资金压力,例如房地产企业。 降准以后凡是会提振楼盘的关注度,对楼市成交量也会有一定的提涨感化,经过楼市的回暖现象带动房价有所上浮。

图2:降准凡是可助力房价上浮数据来历:iFinD、海通期货投资征询部 同时,假如我们观察历史降准后房地产行业首要目标的环比变化,会发现每一次央行降准对于楼市几多也会发生一定的推动感化,可是近两年降准对于销售真个刺激结果有所走弱,环比改良也不明显,地产销售整体仍然保持慢慢走弱态势,这也就说明近两年房地产市场情况还较为严重,需要紧跟政策,多方位多角度协同主力房地产行业稳增加、健康成长。

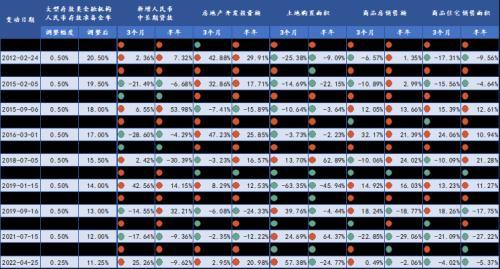

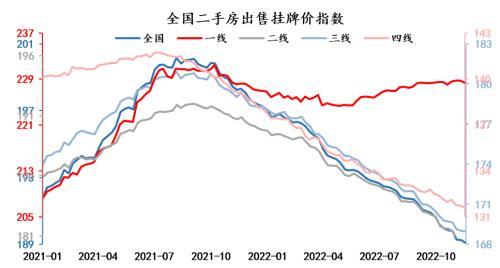

图3:历次降准后房地产行业首要目标三个月及半年环比变化幅度数据来历:iFinD、海通期货投资征询部 当前房地产市场存在两个首要特征:一是房价延续下调,从二手房挂牌价的高频目标来看,除一线城市之外,二三四线城市房价都延续走弱,且全部下降斜率也存在一定持续性,根基呈线性下跌走势;二是投资受限,客岁下半年以来,房地产库销比延续走高,现在年房地产库存整体已有所下降,可以说明销售疲弱根基算是房地产市场的首要关键,由于房地产投资和库销比根基呈负相关的关系,所以由此来看房地产投资也轻易遭到一定限制。

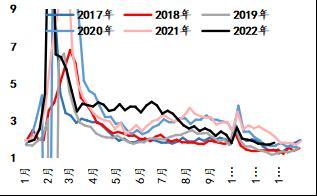

图4:全国二手房出售挂牌价指数

图5:房地产库销比与投资走势 降准对钢铁市场的影响,主如果经过房地产市场的回温进而提振钢材需求量,进而提升带动钢价。但由于房地产市场回温并非短时候可以表现,需要一按时候缓冲消化,是以对钢铁市场以及价格的影响,可归纳为心理刺激大于现实影响,短期易发生情感鞭策,但延续时候则会比力有限,仍将依靠根基面格式。 复盘从公布降准通告到起头变更阶段钢价的表示,我们可以发现凡是存在几个特点:上涨阶段的刺激感化凡是强于下跌阶段,大幅降准的提振感化凡是会更强,钢价破位后降准的情感刺激凡是会强于振荡市中的表示,但刺激效应都难以撼动根基面格式。 本周钢联产量与库存数据显现,五大钢材产量整体环比继续下降,螺纹钢和热卷产量周环比继续下降,热卷产量更是创全年新低;需求方面,贸易商建材成交大幅回落,创同期新低,螺纹钢和热卷表观消耗一样走弱,螺纹钢表观消耗创同期新低,前期的地域上风现在也根基消失殆尽,螺纹钢完全库销比出现止跌反弹迹象,说明弱需求的压力正在显现,环比也有加重迹象,需求收缩幅度仍快于供给的收缩。

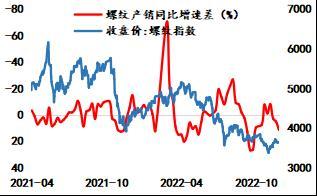

图6:螺纹钢完全库销比

图7:螺纹钢供需增速差与价格走势对照 虽然23日国常会再提降准,但市场对于此前整体的强需求预期情感已有所转弱,且在根基面保持弱势的阶段下,本轮降准难以明显提振钢价,钢价还需要更增强有力的宏观预期方能与当前弱现实停止对抗。(作者单元:海通期货) 本文源自期货日报 |