|

匿名

发表于 2022-3-10 23:19:49

阅读模式

| |

|

sakuramoom1

2022-3-10 23:20:55

显示全部楼层

| |

谢邀。 这篇应该是对社群最为深度的解读了,相信大家看完会刷新之前对于社群的认知,并且对于如何建立一个好的社群有 ...

如果你想做好微信社群,深度开发社群潜能,最大化创造社群经济价值,那么,你的确需要几款好的新媒体工具。 1,建群 ...

能否理解为,社群是观念表达,社区是工具表达呢? ...

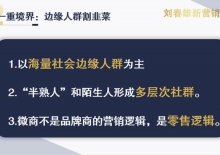

根据马洛斯需求层次理论可看出,随着用户的基本需求得到更大程度的满足,对中层与上层需求的欲望加强,互联网社群的发 ...

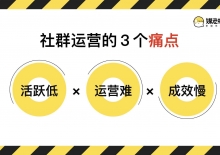

社群运营几乎成为企业标配的岗位,但并不是每个企业都做好了“运营”。 大多数群的常态是:不断引流建群、发优惠券发 ...

微信有10多亿的用户数,每天新增几百万个微信群,越来越多人意识到社群的重要性。效率高、转化高、门槛低、成本低等优 ...

问我问题的人越来越多,近期简单的统计一下,抖音如何运营的问题不在是最多的,而是如何运营社群成了问我问题的主流 ...

运营抓手—群运维 Step 1:社群转化sop路径 设置完整的转化路径: 我们提到群的流量不同,社群在建立的时候群的定位 ...

“这破工作我真不想做了,简直就不是人做的!”阿Q再次被这繁重的工作压在了五指山下。细数这一年来,这已经是阿Q第18 ...

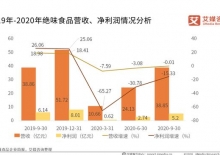

完美日记初期通过在小红书投放大量腰部KOL及其在微信运营私域流量等方式实现了现象级的销售增长,成为了消费品行业的 ...

站在面试官的角度帮你剖析,面试社群运营,你应该准备哪些面试问题。社群运营的招聘需求 综合社群运营机会较多的教 ...

运营专家刘玮东在四月份曾发表过一篇《一直做社群运营的你,正在被市场慢慢淘汰》,在这篇文章中陈列了很多社群运营者 ...

很多人做社群运营的目的是变现,就想着直接模仿别人的商业变现模式,一会儿跟着别人做线上分享,一会儿又开始卖产品, ...

7月2日,今天我们邀请到的嘉宾是社群变现操盘手八崎学长,他是鸟哥笔记、运营派等平台的优秀作者,今天他将给我们分享 ...

社群运营绝对是所有细分运营岗位中对运营的系统性要求最严格的。那些认为社群运营是运营中最容易上手的朋友,建议你好 ...

听了很多道理,却依然过不好这一生。 这就好比:很多人在刚做社群的时候,喜欢去模仿别人,直接把别人的话术流程拿过 ...

对于现在的在线教育产品来说,社群是获取和维系种子用户的重要运营手段,班主任或学习助理通过社群向用户提供伴学、 ...

范主说:生日快乐~ 乔治王子今天8岁了,威廉凯特的官方账号也按惯例发布了一张小王子的生日照片。 这张照片依然 ...

被偷拍了这么久,郑恺与苗苗终于官宣了。 520一过,就在521当天,他们一同晒出结婚照,并宣布:我们结婚啦! ...

大家好啊,这里是现代瀚语,是一位刚刚进入新媒体运营实习的大三学生。 在这里我将实时1:1分享我在新媒体运营实习中学 ...

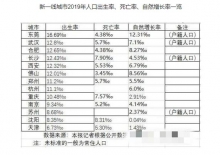

文丨小影(文章原创 ,转载请注明,欢迎妈妈们转发分享) 国家人口对经济发展起着很关键的作用,中国又是一个人口大国 ...

【前言】 今年,公历8月7日,就是立秋节气了,人们将从炎热高温的夏季,慢慢进入早晚凉爽的秋天。立秋,是秋天的第一 ...

2015年2月18日正值大年三十,这天晚上从21时开始,东乾市医院的302病房里,几名医生和护士进进出出,脸色都很严肃。 ...

库兹马为什么在湖人队始终处于一个非常尴尬的局面呢?或许和湖人队都是强人的原因有关,毕竟谁在勒布朗詹姆斯和安东尼 ...

花31万的新房装修来了,从色彩到布局都很宜家,尤其是收纳太绝了! 屋主家的面积是140平的三居室,大得让人羡慕,虽然 ...

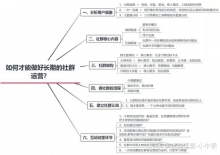

如何能够保证一个社群成立之后避免走向衰弱? ...

没有方案=盲人开车!方案的好坏,直接决定了社群运营里重要一环,也就是社群发售最终成果的下限!今天跟你分享一份完 ...

编辑导语:2020年年初的一场疫情,让我们有时间慢下来思考,也更加深刻地感受到线上的力量。同时,社群这个特殊的群 ...

编辑导语:这几年,社交化媒体兴起,社群经济让所有企业都不淡定了。如何在数字整合营销的时代背景下孕育出品效合一 ...

关注【社群新商业】每天更新精彩实操案例 本文关键词:互联式 社群 营销 案例 阅读时长:5分钟 最近很多人问我 ...

文/调皮电商 创始人 冯华魁 01 你能想象吗?一个卖珐琅锅的商家,一年还能卖十几吨的羊蝎子?除了能卖羊蝎子,还能 ...

2018年5月,一档音乐类节目《异口同声》,迎来收官之夜。 节目中,刘维邀请张杰合唱《我们的歌》。 这是曾经《我 ...

对于大部分学子来说,经过高中三年的辛苦学习,升入大学后,学习的主动性完全就靠自己了。曾经全班同学在一起上早晚自 ...

10月28日,预热多时的Redmi Note11系列终于正式发布,引起众多米粉的高度关注。现在由于线下门店能够体验到的机会还不 ...

iPhone12正式发布之后引起不少网友的关注,这款超级旗舰从目前的形势来看,似乎取得不错的成绩。不过话又说回来,由于 ...

之前发布过了宜宾、南充、绵阳三市2021年第一、二季度主城区新建商品住宅备案销售数据,今年已经过2/3了,第三季度的 ...

大家好,这里是正惊游戏,我是正惊小弟。 前不久知名移动应用数据分析公司Sensor Tower公布了2021年12月份全球手机游 ...

电商的发展速度,可谓是迅雷不及掩耳之势,新思路、新渠道、新商业,速度非常快,淘汰的速度也非常快。 所以,做电 ...

?今日分享:《如何玩转社群运营》 社群的定义是什么?社群是基于社交平台的下,通过用户维系,活动推送,内容渗透等 ...

???微信社群除了我们熟悉的聊天、分享信息,还能做什么? 最近,我走进了一家名为有好东西的公司,其用50000个微信社 ...

认为一白显百丑的壹读君 | 彤 子 最近,一袭白衣的丁真在抖音上再次俘获了万千女网友的心。有网友评价,真是“黑黑 ...

汉语言博大精深,您家的孩子有没有觉得汉字好难学,字都一样,好难辨认? 整理了部分小学汉字顺口溜,希望能帮助您家 ...

打麻将顺口溜:打牌有技巧,输了要认命。 打麻将顺口溜:输赢靠手气,出牌靠技术。 打麻将顺口溜:杠上花,清一色。? ...

新的一周又开始了,本周又会有哪些好玩的新游戏等着我们呢?一起来看看吧。 【本周热点事件】 划重点:网易手游《幻 ...

文:懂车帝原创 陈旭明 长安UNI-V 正式上市 [懂车帝原创 产品] 3月21日,长安UNI-V正式上市销售,推出4款车型,官方 ...

社群具有低成本、高转化的优点,在广告和流量成本越来越高的现在,社群成为品牌与用户低成本链接的最短路径 社群是品 ...

疫情结束后,大量企业转型,将线下业务搬到线上,很多企业都用社群做出了让人眼红的成绩。开始之前先给大家分享我收集 ...

这段时间来,我们做了100多个普通群+几个核心会员群,总的来说成绩还不错,总结了一些问题,也是希望同行的你能少走 ...

顶端新闻·大河报记者 郭兵 通讯员 高磊 随着郑州市经济技术开发区滨海新城蝶湖片区城市建设不断完善,优美的自然环 ...

现在的苹果在中国市场已经保持领先的地位,全球高端智能手机也掌握着话语权,正是因为如此强势,所以很多消费者对于它 ...

天誉锦樾业主唐女士2022年1月29日担心楼盘会烂尾,于是向房管局咨询。 业主原文: 南充天誉锦樾合同是2022年 10月交 ...

□蔡升元 二十四节气系列插图 二十四节气,是指干支历中表示季节、物侯、气候变化以及确立“十二月建”的特定节令, ...

微信扫一扫

微信扫一扫

匿名

发表于 2022-3-10 23:19:49

匿名

发表于 2022-3-10 23:19:49