|

匿名

发表于 2022-3-6 19:32:42

阅读模式

| |

大家都知道,马化腾一直有块心病,就是电商之心不死,做梦也想玩电商,微信至今已经成立了7年,就电商之路的探索,都 ...

6月18日,今天我们邀请到的嘉宾是野路子增长黑客方方老师,他从事运营工作三年,对于私域流量池的搭建有自己的一套方 ...

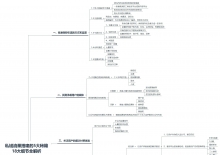

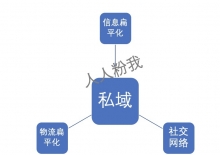

私域空间是继私域流量后的又一个互联网概念,私域流量又是相对于公域流量来说的概念。 对自媒体有所了解的朋友应该听 ...

那当然是因为赚钱啊! 私域流量运营能赚钱、好赚钱,并且能赚大钱!这并不是我吹,是有事实根据的: 智慧零售科技服务 ...

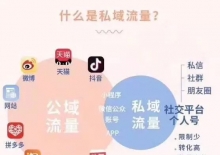

最近有一个词「私域流量」,近几周已经成为了互联网圈最火爆的营销行话。 私域流量这个名词,近两年才被提出来,但是 ...

上个月深圳几个亿级大卖的亚马逊店铺被封,让很多卖家开始思考独立站和私域流量的重要性:如何在引流卖货的同时,积累 ...

私域是新的商业趋势,它还处在萌芽发展阶段,但由于有现象级的案例出现,大家都蜂拥而至,以为自己也能创造奇迹。那 ...

私域流量现在遍地开花,不论是线下门店,还是平台电商,5元-10元一个的给企业微信的引流,哪怕不知道如何运营,也要先 ...

从公司到个人自媒体、从线上到线下,从淘宝京东这些传统电商到社交电商,私域流量成了当下比较主流的运营策略 一个新 ...

我们的商业模式是将交易平台的数据和微信打通,然后通过SCRM工具将用户留存在私域中台里面,从而实现复购、精准营销、 ...

对于外贸新人来说,虽然已经了解了很多理论上的外贸知识,但是对于真正的外贸流程想必还是有点云里雾里。一般来说, ...

车圈叔:国内乘用车销量暴增的时代渐行渐远,转而进入调整下滑期,让大家都在悲叹车市寒冬的到来。不过,另一细分领域 ...

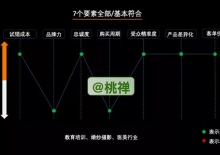

私域流量有什么用途?几个业内案例可以窥见一斑: 作为企业微信服务商,圈量在私域流量耕耘了不少时间,也接触过各行 ...

本期核心观点: 在私域电商元年,一位创业者乘着风口,在私域电商领域创下一月2000万流水的战绩,他的超深度的精细 ...

编辑导读:盲盒这波风潮,带火了泡泡玛特,成为中国潮玩行业的龙头企业。它的成功不仅仅是因为抓住了盲盒的风口,还 ...

2021年的电商行业发生了不少大事: 阿里因垄断被罚182亿;叮咚、每日优鲜上市,也没能挽救生鲜电商企业相继凋零的局面 ...

最近,TikTok上流行用姆爷的《My mom》来当视频的背景音乐。 因为这首歌其中有一句是:“My mom,There's no one el ...

如果用八个字概括2021年的房地产业:寒冬萧瑟,低迷不振。 为了调控房价,国家出台严格调控政策——限价限购限贷轮番 ...

动机,是心理学的名词,指的是能够使人们做出一系列行为,由静止状态转向活动状态的内驱力。通俗来讲,你最近对于哪方 ...

内容来自47楼,作者:vivi。原文链接“烟花”过后,留下楼市焦虑一片…… 在宁波,“台风”这个词已经成了家常便饭 ...

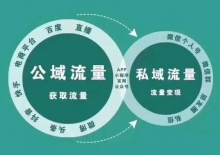

私域流量是相对于公域流量来说的概念,简单来说是指是不用付费,可以在任意时间,任意频次,直接触达到用户的渠道,比 ...

01 认知的问题 最近几年实体生意难做,不仅面临渠道的分流,新客的减少和老客复购的降低,还要面对行业内专业才人缺乏 ...

1、本文是基于私域这个大帽子来写的,因为私域最近比较火,这样写你更愿意看; 2、本文其实是任何以内容为主的业务都 ...

在国外一些地区,改装车文化会非常流行,很多车主会通过自己亲自动手改装,把车子变得更加个性化,或者在性能上更趋于 ...

据《镜报》1月17日报道,美国俄亥俄州一名女大学生怀孕后在宿舍浴室产下婴儿,随后,自己用剪刀剪断了脐带,接着将婴 ...

这是小渔的行旅日记,走走停停,和我一起看西安。 西安的春天,青龙寺似乎永远在热搜里。前两天,青龙寺又上榜了“ ...

这是小渔的行旅日记,走走停停,和我一起看西安。 3月10日,我又背上相机朝着秦岭终南山出发了!这次的目的地是西安 ...

读了中医书友会发布的《丁济万和章次公,看病大不同》,其中描述章次公先生:“章先生不得已方应出诊”惊觉和自己看法 ...

在现在的龟类交易市场非常的低迷,就拿石金钱龟来说吧,现在市场上出现最低的成交价是在13块钱。 当然,现在石金钱龟 ...

在过去的2019年,二次元圈子里出现了很多新角色,不过要说“影响力”最大的,明日方舟的阿米娅肯定能名列前茅。作为明 ...

编辑导语:最近一段时间,香水品牌“观夏”引发了一波热议,除去其相对独特的品牌特性之外,其营销打法也为人所津津 ...

编辑导语:私域3.0时代已经到来,私域如今已经成为商家必争之战。那么私域运营到底该怎样做?这篇文章作者通过拆解飞 ...

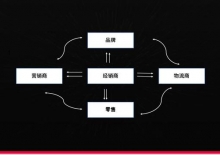

经销商如何利用现有资源将三个空间的公共流量转化成自有流量? 三个空间流量 在互联网电商没有出现之前,品牌商要想 ...

“坚定不移做有价值的事情,美好的结果自然而至。” 感谢支持,我的佛系更新又来了。 这篇文章,信息量很大,全文破 ...

本文10750字,解析快消单品私域到数字化过程。 传统消费品打法正在退潮, 新一轮私域起盘单品牌方法论正在畅行。 缺 ...

今天流量大变局下,最痛苦的事情是获客成本剧烈上升、优质渠道和策略又在消失。这样的情况下,应该怎么获客?如果前 ...

贵圈八姨太系【头条理娱君】特约作者,看娱乐热点深度解读,认准理娱君! 1月3日,章子怡在微博上官宣产子喜讯,她 ...

这里有最新的养龟资料和市场调查。也有最新的龟价报告,保证你对龟市了如指掌,不担心错过时机!龟类/爬宠类资源应有 ...

随着公域流量红利不再,获客成了各个企业的老大难问题。怎样获得更可控、质量高、费用低的流量?私域运营逐渐被重视起 ...

改变惯性,只需外力即可;改变德性,更需看外力是否强大。 ?做了持续一周的“人体空气净化器”,关中算是正式“立霾 ...

世上没有白费的努力,也没有碰巧的成功,一切无心插柳,其实都是水到渠成。人生没有白走的路,也没有白吃的苦,跨出 ...

目前的连锁企业发展中,已经没有人再讨论要不要做私域了,而是在讨论怎么做好私域了。优秀的企业已经在思考如何可复制 ...

编辑导语:在迅猛发展的互联网时代之下,无论是企业还是个人都在构建自己的私域流量。但是如何玩转私域运营呢,本质 ...

好久没有更新了,这几个月,宁波楼市也经历了一段比较严峻的考验。 自从4月开始,宁波楼市大事件不断,先是被住建部约 ...

在这个流量获取难度与成本与日俱增的时代下,私域流量的概念应运而生了,这种模式不仅成本低,还效应高,深受各大企业 ...

要问当下最火的概念是什么?毫无疑问是私域运营。随着公域流量见顶,私域运营就应运而生,伴着各种私域运营工具的功能 ...

分享客户增长/运营增长/营销增长/模式增长的方式方法+干货资料+经典案例,每日更新,欢迎关注! 本文/资料价值亮点 ...

全域营销的本质是流量思维,私域流量的本质属于用户思维,回归用户运营能让用户不断产生复购、产生真正生命周期价值。 ...

早在2019年4月中国国际零售创新大会主会场,腾讯公司副总裁林璟骅先生面对现场上千位零售行业从业者,探讨用户数字化 ...

一场关于“眼睛”的争论,席卷了各大社交网站与资讯软件。 从陈漫镜头下风格夸张的模特妆容,到《雄狮少年》中饱受 ...

支付宝App迎来新一轮改版,这次从公域流量通往私域经营的新入口正在打通。 Tech星球获悉,支付宝“生活号”于近期测 ...

相信大家最近几天都看到了这样的消息,那就是西安都市圈正式成为了我国第5个国家级都市圈,之前4个分别是成都,南京, ...

近期,兴宁市公安局侦破一起以参加“健康中国百年计划” 为名,发展下线会员150余人,涉案220余万元的特大传销组织, ...

数字化浪潮下,现代企业的数字化竞争力新增了一个评判维度——数据资产能力。 而随着客户与业务互动渠道的激增,了解 ...

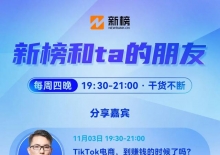

10月,“新榜和ta的朋友”内容营销直播专场为大家带来了满满的干货分享。 新世相内容商业化高级总监——钟平分享了 ...

第一步,打造人设。 第二步,关系破冰。 第三步,需求挖掘。 第四步,产品介绍。 第五步,价值塑造。 第六步,顾虑消 ...

停!!!如果你想全面系统的了解私域流量是怎么一回事,那这篇文章你一定不要错过。 这可能是你们看到关于私域流量, ...

近年来,很多人都发现,客户的消费方式不知不觉发生改变,以前是在逛街时顺便“种草”,看到哪家店顺眼就走进去,而现 ...

微信扫一扫

微信扫一扫

匿名

发表于 2022-3-6 19:32:42

匿名

发表于 2022-3-6 19:32:42