私域运营微信群

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

搜索

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

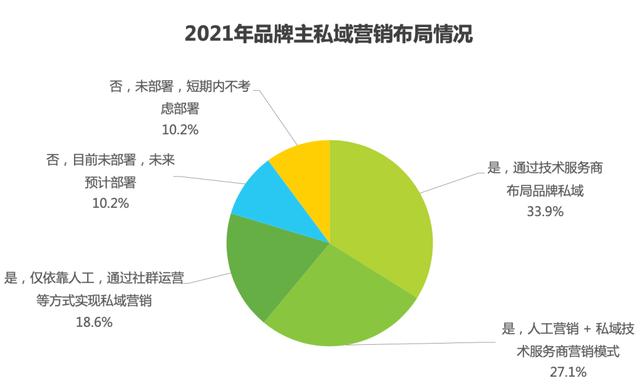

互通互联大局已定,外链屏障初步消除已有月余,通顺的互联网公海若隐若现。 曩昔,互联网以私权划线,阻止用户随意跳转;现在,无形的鸿沟渐渐坍塌,用户慢慢可以“放飞自我”了。 平台、品牌的平安感自然鄙人降,要想留住用户,私域的重要性凸显——让用户自愿保存,在此完成闭环办事。 是以,互联互通后,不管是平台还是品牌,城市增强而非放松私域结构。 连高度中心化的抖音,都急仓促入场了——自7月建立起私域“大旗”后,抖音的步伐正在加速。比来,一款名为“抖音星球”的小法式上线,是抖音结构“私域”的新棋子。 如此一来,微淘快抖,已经全数集结终了——相比于曩昔在自家封锁国土,各不相谋搞私域;现在在公海玩私域,一方面,风浪多了,难度高了,一方面,空间大了,机遇多了,玩法自然也要随之而变。 而看似同向奔赴的微淘快抖,起点分歧,计谋悬殊,终局必定悬殊。 一、私域大爆炸作甚私域?所谓私域,就是品牌间接具有的、可延续、低本钱,甚至可免得费触达的场域。 对此,马化腾曾打过一个例如,“比方盖屋子,我们不是出租,而是请你来建屋子,建完屋子就是你的,你的客户、粉丝都是你的,不需要再交月租,不需要每年涨价。” 品牌一旦具有私域用户,则营销本钱极为昂贵,可以低本钱甚至免费延续促活、转化;相比之下,公域平台手握遥控器调理流量巨细和偏向,是以,品牌的公域粉丝不易为品牌所用一切,代价有限。 成心机的是,私域一词最早由阿里首倡。 时针拨回2016年1月,在阿里巴巴召开的高管内部会上,刚刚履新CEO半年的张勇,激励商家建立自己的数据流量池,这是私域的“首秀”。 但私域概念的发扬光大和遍地开花,终极要赖于微信生态——去中心化、相对“佛系”的交际平台,相比于高度中心化的电商平台、内容平台,自然是私域沃土。 现在,私域已经成为头部内容、电商平台的标配,这是私域大爆炸的第一个标志。 以微信为例,2019年,微信小法式买卖额跨越8000亿,2020年增加100%,跨越1.6万亿。今年年末,则有望跨越3万亿,增速相比往年并没放缓。据阿拉丁研讨院7月公布的白皮书猜测,三年内这一数占有望迈过10万亿大关。 平台造场,品牌恭维,过半品牌和商户已经跑步入场。 腾讯聪明零售副总裁陈菲10月12日在上海流露,到2021年末, 守旧估量小法式GMV过10亿的商家将达30家,破亿的商家会冲破70家。 另据艾瑞报告,受访公司中有近8成已结构私域,短期内不斟酌摆设私域流量的公司唯一10.2%。

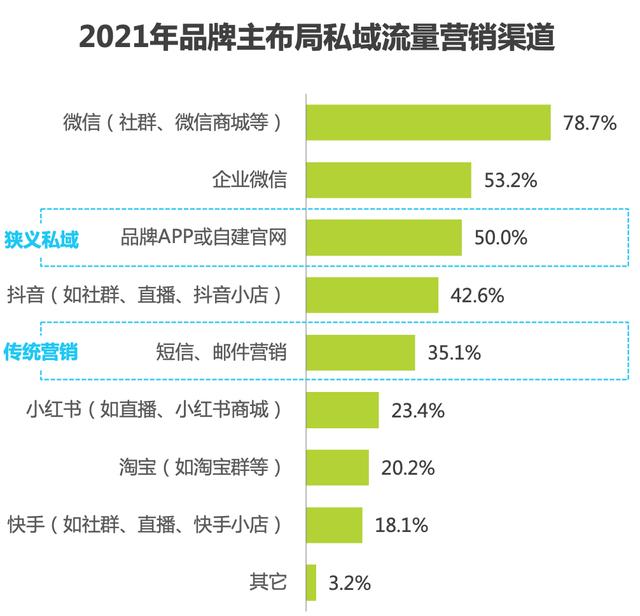

在一些公司,私域成交占比已成支流。 比如,华住团体87%的买卖,来历于包括APP、微信小法式在内的直销渠道,其营销获客本钱几近为零,而传统的OTA渠道,佣金抽成高达GMV的10%左右。 不止华住,今年上半年,泡泡玛特抽盒机小法式进献了3.25亿元营收,同比客岁实现翻倍,增加势头迅猛,几近与泡泡玛特一切电商平台支出总和3.53亿元持平。 与电商平台当初从一二线逐步下沉到四五线、线下线上一度割裂分歧,微信私域落地几近是“全国一盘棋”——品牌、商户不分范围巨细、不分线上线下、不分五环内外,全员、全业态、全渠道、全品类介入。 换句话说,微信小法式内发生的买卖,能够由更多商户品牌,在更广地区、更加平衡的进献,而非遵守二八法例。 激活线下消耗的一个佐证,可以参考国家统计局的一个数据。今年7月,中国社会网上商品零售额为7867亿元,同比增加4.4%,同期,线下零售额为2.71万亿元,同比增加9.7 %,这也是比来几年来,线下同比增速初次跨越线上。 而在地区挑选上,有些品牌的私域摸索,甚至优先从五环外动手,试错本钱更低——美妆团体伽蓝就是其一。其私域的火种,最早扑灭于福州临江县的一个小化装品店。这家门店是自然堂小法式1.0的试点之一,上线前一天,50多岁的店东一向到清晨两点,还在进修操纵流程。 彼时,对于活动结果黑白,伽蓝数字零售运营部高级总监赵蕾非常忐忑。 但结果出乎料想——操纵小法式促销停止裂变招新和老客召回后,这家小店当日销售额跨越三万元,而此前,其月度GMV唯一5000-8000元左右。 以此为起点,不甘再当坐商、被动等客上门的伽蓝团体,起头拉动线下经销商周全数字化,今朝其小法式云店注册量近1万家门店,上线导购数超3万人。 私域结构,有对传统玩家的革新,也有对新业态、新玩家、新形式的孵化,一批巨头、独角兽在此脱颖而出。 因而我们看到,社区团购的兴起强大,拼多多的逆袭赶超,电商SAAS的拔地而起等。 早在2017年,黄峥就曾判定,“小法式是一个普适性工具,一切的电商都应当做小法式”——接下来的故事,就人尽皆知了,最早吃到私域盈利的拼多多,现在位列电商三巨头之一。 而回过神来的京东,为了抢占进口,和微信签定了持久条约;对标拼多多的阿里旗下淘特,现在也对微信小法式虎视眈眈。 社区团购产物的高性价比、以及直达五环外的快速下沉,也依靠于私域运营——小法式端为美团优选带来的流量占比为81.4%,橙心优选则高达92.1%;而2020年兴盛优选GMV冲破400亿,99%由其微信小法式进献。 看似已经“四平八稳”的品牌战争台私域结构,在互联互通新常态下,也切换到了从简单跑通、到邃密升级,从追求范围、到追求质量的下半场。 上半场小方针已告竣,下半场已收场,品牌战争台到底该怎样玩? 二、微淘快抖,大不不异总盘子有望到达10万亿量级的私域江湖里,占据着三股重要气力——以微信为代表的交际生态、以阿里系为代表的电商生态,以快抖为代表的内容生态。 虽然,三股势力都高举私域大旗,但其私域的计谋职位、战术打法、终局方针大不不异。 阿里作为私域概念的初创者,为何没有成就私域江湖的“一哥”? 归根结柢在于,在阿里,公域为主、私域为辅,私域是公域的下流和支流。 尤以淘宝最为典型,其变现形式是以竞价排名为主,是以,平台必定要介入到流量分派中。 此外,淘宝还追踪用户画像,实现千人千面的本性化保举,而这类分派形式下,买家和品牌商也很难成为影响流量分派的关键变量。 固然,并不意味着阿里不给力,本质上,是中心化的电商平台,之于私域几多有点“不服水土”。 用户在阿里购物目标性很强,在旺旺和批评区里,虽然也和商家互动,但关系链较弱,而且购完就走,逗留时候短,再次激活触点太少,互脱手段较为匮乏。 固然,这并不意味着阿里做私域,就全无尚风——上风在于电商生态完善,离钱近离买卖近,沉醉式买卖的体验,秒杀交际、内容生态。 而且,阿里在公私两域的买通上起步较早——一个典型的场景是,比如,阅读淘宝某个商品页面时,产物详情页下方的相关保举里,除了该店肆其他商品,也有其他店肆的类似产物,前者指向私域,后者指向公域。 而快手和抖音在公私域结构上,都在向对方“走近了几步”。 原本在私域上一意孤行的快手,比来一年多,起头加速“公、私合体”。 2021年Q2财报电话会议上,快手CEO宿华再次向公域“示好”,“为了实现增量增加,我们做了很多尽力来优化公共范畴”。 快手从私到公,削弱家属主播势力,用公域流量漫灌扶持明星,下降关注权重,提升平台保举权重,归根结柢,是照应了其贸易变现形式变迁。 早期,依靠于私域运营的直播支出,一向是快手营收的大头,从2017~2019年,对营收大盘进献跨越八成。 但随着国家政策收紧,直播盈利不再,到了2021年Q2,直播支出的进献仅剩三成不足,广告营销起头占据大头——品牌大概达人掏钱买量,快手拿钱为其开渠引流,私域大盘起头松动。 现在,就连手握8600万粉丝的辛巴,都宣称为了避免平台限流影响其带货GMV,要额外取出数万万元买流量。 归根结柢,快手向“抖音”转型,是为了进步货币率。 究竟上,不管是快手还是抖音,只如果靠广告营销为支流变现形式的内容平台,私域都能够只是“比虎画猫”,只能屈居支流而非支流。 而对于垂青私域的品牌来说,快手有些鸡肋——艾瑞公布的《2021年中国私域流量营销洞察研讨报告》显现,2021年品牌主结构私域流量营销渠道中,快手的被挑选率,甚至低于抖音和小红书,排名第八。 微信生态后发先至,成就私域的绝对主场,也并不意外。 艾瑞上述报告显现,2021年品牌主结构私域流量营销渠道中,前两名都被微信系产物占据——微信78.7%,企业微信53.2%。

品牌建私域,本质上是重塑用户和品牌的关系。 是以,交际与私域,自然就是最好CP——用户交际关系越慎密,则平台的干扰感化越亏弱,一个典型的好交际平台,搭好戏台即可,把热烈的主场留给用户,微信的小法式、公众号、社群等,全数指向了私域。 一个典型对照在于,在抖快上,同一账号分歧内容的旁观量、互动量差别庞大,随机性很强,取决于平台能否赐与权重保举和流量倾斜。 而点开微信公众号,分歧文章的阅读量、互动量根基分歧——这取决于公众号的定阅机制,把决议权交给用户,不打搅凭自愿。 是以,微信私域的底子特征之一是其根植交际生态,把握了熟人关系链,这一点也决议了私域的成败。 第二特征则是开放。 在微信,品牌商可以自立享稀有据和用户的自立权,全棉时代官方商城奇迹部总监夏理想的感受是,“品牌会比力有平安感”。 现在,全棉时代的每个导购,均匀可以轻松办事5000多名用户,就赖于此——基于企业微信的背景画像,导购可以晓得,哪些用户是高代价、高潜力用户,并在制定运营战略时有的放矢,从而进步转化率和成交率。 营销SaaS软件公司Adobe曾做过统计,零售商Top10%的消耗者,均匀比一个普通消耗者多花3倍的钱;而Top1%消耗者是普通消耗者均匀支出的5倍——是以,对用户分层精准运营,很是重要。 私域里的粘性用户多,抗风险才能也会提升,华住团体就是其一。 2020年,疫情冲击波下,酒店行业全年入住率大跌近三成,多量酒店开张,但华住团体全年营收仅下降9%,旗下酒店2022年末有望飙涨到10000家。 勇于逆势扩大,是由于华住团体私域玩得溜,手握1.7亿会员,“基于微信生态,有了促活、保存更多客户的才能今后,疫情规复以后,华住有才能让第一批想要外出的客户,首先想到华住”,华住计谋合作部负责人王震诠释。 微信私域的第三大特点,则是“线上线下一盘棋”。 借助云店的形状,让线下门店的办事往线上延长。如助力传统百货向线下经营转型,据微信表露,在疫情爆发最严重的2020年上半年,购物中心、百货行业的微信小法式整体买卖额逆势上扬,同比增加670%;万达广场依靠庞大的线下触角成长数字化用户,小法式用户累计已冲破1个亿。 相比之下,电商平台、内容平台的私域,首要范围于线上,鲜少有触角延长到线下。 固然,微信私域也有短板,比如,生效持久,但起量较慢;此外,由于缺少公域流量的洪流漫灌,新品牌造势较难,轻易喝采,不易叫座,今朝淘宝里孵化了大量淘品牌,但微信里还没出现多量量的“微品牌”。 是以,微信也在摸索公私合营,8月份起头大范围灰度测试的“腾讯惠聚”,以及此前的朋友圈广告、逛一逛、搜一搜等,都是在微信打造公域广场的摸索。 综上,分歧平台,公、私职位分歧,但公私兼具则是常态。 三、互联互通新变量互联互通新常态下,私域江湖也将被革新、被重构,于平台和品牌来说,有应战,有机遇。 微信作为用户盘子最大的私域主场,首当其冲。 机遇在于,品牌会动力实足,从其他平台鞭策用户向微信大迁移。 实在,早在“拆墙”之前,很多电商卖家都习惯于在送货时,附带一张带有微信二维码的纸片,经过微信红包、专属新款、额外折扣等方式,吸援用户沉淀到其微信私域池,此举是为了下降营销本钱,大概免除平台抽佣。 华住就是其一。在接待从OTA等平台过来的新客时,华住经过线下扫码等全触点转化,实现从公到私的用户转化率几近100%。在华住的界说中,OTA是流量进口,助攻拉新获客,而私域阵地,才是运营重镇,进献营收大盘,延续降本增效——依靠于此,今朝华住团体的总毛利率,均匀比行业高两成,获客本钱低两成。 而快手、抖音上的部分主播、达人们,为了奉告粉丝自己微信号,拓展增量代价,也习惯于战争台斗智斗勇;在百度里输入快手、抖音、私域等关键词,大部分攻略,都在报告若何从快抖向微信导流。 换句话说,大量品牌、商户默许的私域主场,就是微信,就连其他平台的头部带货主播,比如李佳琦、罗永浩等,也都在微信收场子,保护焦点粉丝。 界墙撤除后,电商平台的部分店东、内容平台的部分主播、网红,在指导其粉丝、用户向微信私域迁移时,也答应以畅行无阻。 而从用户来看,微信誉户基数最大,信赖关系最强,也是大大都用户的第一刚需利用,是以,很多买卖办事一旦可以在微信里闭环完成,怠惰的用户能够就不愿画蛇添足,转移到其他APP买卖,微信付出的用户量对付出宝的后发赶超,就是同理。 如此一来,微信私域主场的职位有望继续加固。 但应战也随之而来,大量品牌涌入建私域,会不会对用户形成打搅? 微信明显已经意想到这一潜伏风险,比来,微信群可折叠功用悄悄上线,一旦群被折叠,就没法置顶,也不会提醒新消息,对于群友来说,该群根基即是“社死”。 此功用一上线,很多行业人士哀叹,私域新危机已至——实在否则,用户时长有限,与其让其不胜商家的低质量干扰,不如给用户松绑,让其把精神和时候花费在心选品牌上,提升整体的用户体验度和商家转化率。 互联互通下,实在对阿里系也是利大于弊——其上风在于买卖场景比力完善,可以供给小法式难以比肩的沉醉式购物体验;而且,由于电商买卖的场景较为复杂,也难以周全迁移到小法式,完全被后者取代;今朝,阿里电商的总用户量仍然小于微信,双方互联互通后,也有机遇对尚未来淘的部分微信誉户构成虹吸效应。 是以可见,阿里与微信互联互通的志愿性很高。 互联互通,对于抖音、快手则能够弊大于利——电商生态、交际生态,很难连根拔起,跨平台迁移、替换,但内容分歧,同一个视频,在微信看与在快抖看,给观者带来的愉悦度并无本质差别。 而在私域构建上,一方面,相对于微信,其盘子小信赖度较弱,同时相比于电商平台,又缺少丰富完善的买卖场景。互联互通后,有能够为其他平台做嫁衣,用户能够在快抖被吸粉被种草,然后转移到微信沉淀为私域流量,大概转移到电商平台去消耗。 此前,快手、抖音都基于其引流获客带货才能,与电商签定了百亿框架条约,一旦外链铺开,这个钱电商平台还要不要花,值得不值得花,也得另说。 这能够也是抖音焦急上线抖音电商APP的缘由——功用简单有限的抖音小店难留客,据《晚点》报道,2020年抖音电商5000多亿GMV中,3000多亿元是跳转到电商平台完成买卖,一旦外链铺开,抖音小店的占比能够还会走低。 对于品牌来说,互联互通对其私域结构,也是机遇微风险兼而有之。 从机遇来看,界墙撤除,品牌有机遇全网一盘棋,跨平台运营用户和流量;另一方面,在微信这个主场,品牌的私域运营才能必须大幅提升,削减无效打搅,进步转化效力,一旦社群营销对用户构成干扰,用户便可以折叠群聊,对品牌商家完全关上大门。 综上,结构私域早成计谋共鸣,搭建私域则各有套路,究竟,有望到达10万亿体量的超级盈利,没有平台和品牌愿意错过。 作者:万天南;编辑:陈纪英;公众号:财经故事荟 本文由@财经故事荟 原创公布于大家都是产物司理,未经答应,制止转载 题图来自Pixabay,基于CC0协议 |