|

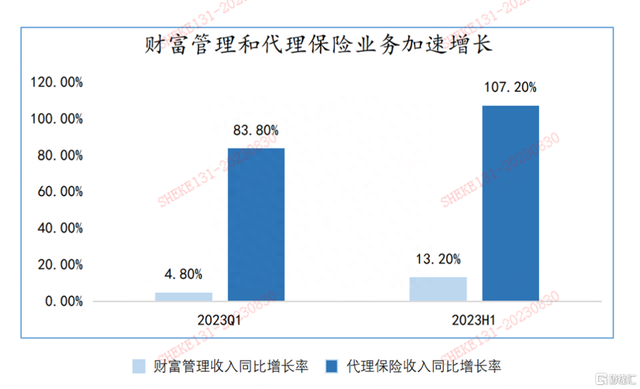

假如要评判一家贸易银行能否具有持久代价,你会挑选看什么? 营收? 利润? 息差? 还是不良率? ...... 都对,也都差池。 这些数据固然都很重要,可是它们更多还是会遭到银行的强周期属性干扰,换言之,数据的短期波动反而会影响对它们的持久代价判定。而那些真正偏心银行板块的资金常常垂青股息,这现实上取决于银行能否持久实现妥当经营,要做到这一点必定要把握行业成长趋向,提早结构。 当前甚至未来更长时候维度下,银行业最大的势是什么? 曩昔十年,银行看零售转型;下一个十年,银行看财富治理升级。谁能在财富治理范畴做出差别化、构成上风,谁就能大要率赢得未来。 要从众多上市银行中挑出一个具有代表性的银行并不轻易,但能在2022年的银行业财富治理阴霾下优先苏醒,于今年持续两个季度实现加速增加的银行,想来不会是毛病答案。 今年一季度,平安银行财富治理支出增加4.8%;2023年上半年,这一增速进步到13.2%。 为何平安银行能做到这一点? 01银保渠道鼎新打出差别化深入来看,平安银行财富治理营业可以先于行业规复增加,很大一部分动能来自于银保中收。 2023年上半年,平安银行代理小我保险支出22.07亿元,同比增加 107.2%,银保中收占比银行财富治理支出超 50%。可见不管是占财富治理营业的比例,还是本身的增速,银保营业已然成为平安银行大财富治理计谋落地的焦点引擎,也是平安银行鞭策财富治理营业转型的最大差别化地点。

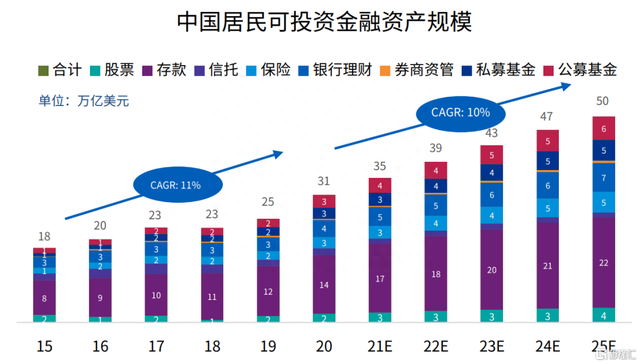

来历:平安银行通告 财富治理的内在实在很广泛,平安银行为何会挑选银保营业作为首要切入点呢? 随着我国经济快速成长,高净值人群数目不竭增加,响应的可投资资产范围也随之扩大。按照高盛的研讨报告,停止2020年中国居民小我可投资资产总范围达31万亿美圆,而当期保险在可投资的金融资产中占比仅为9.68%。

来历:高盛《China Capital Market II Wealth Management the next growth engine;initiate on online brokers》,毕马威研讨 在我国居民对房地产投资态度愈发理性的布景下,财富有着从房地产向金融资产转移的趋向,而保险凭仗风险保障、财富传承等自然天赋上风,越来越成为财富治理的“必须品”。 银行作为市场上间隔钱比来的地方,有着自然的资金上风和客户上风,保险公司则有着产物,两者本就有着深厚的合作根本。近年来,很多银行都意想到了这一点,银保营业近年来遭到的关注度越来越高,但更早期的时辰实在并不是这样。 曩昔,对于我国银行业而言,充足大的息差可以让众多银行都过上舒服安逸的日子;对于保险公司来说,庞大的代理人队伍积极展业,叠加保险在我国极低的渗透率,蛮横生持久独有的高增速盈利,一样让险企可以轻松获得较高的业绩增速。 是以,不管银行还是保险公司,更多还是把银保渠道作为一种补充渠道,重视水平不够。 但现在,随着利率下行、息差收窄,银行业过往“吃息差”的形式不再顺该当下的情况,叠加宏观情况波动性加大的布景,若何经过营业转型下降经济周期对银行经营的影响相当重要。 另一方面,对于保险公司而言,近年来代理人大幅度脱落,对于业绩增加构成了较大的压制,这一点重新部险企曩昔两三年的保费增速可以清楚看到,是以,险企需要从其他渠道对冲代理人渠道转型升级带来的负面影响。 银保营业作为毗连银行和保险行业的重要桥梁,恰恰正是处理上述两大行业痛点的密钥。 从银保营业起源地欧洲市场来看,首要银保市场中近对折银保渠道渗透率跨越50%。而我国银保渠道渗透率不敷3成,自己具有可观的增加潜力,是险企冲破成长瓶颈期的有用路子。

来历:Insurance Europe,东吴证券研讨所 此外,银保营业带来的中心支出有助于银行息差收窄带来的业绩增加压力,且这类营业的轻资产属性有助于进步银行的资产回报率,是进步支出又能下降风险的优良挑选。 但要做好这项营业,除了在计谋上重视之外,还需要有实在可行的处理计划,使得银行、保险可以深度合作实现协同成长。 比如,曩昔银行代销保险产物更多的还是以低代价的储备型趸交营业、理财型营业为主,讲求的是一个短平快。 而这类营业更多还是从产物视角动身,即促进某一类产物的销售为目标,没能真正从客户角度斟酌,且这类营业代价量常常偏低,对于提升银行中收的助力帮助不大。 平安银行对传统的银保渠道打法停止了升级,不斟酌某一类保险产物的销售,而是针对客户的多元化需求保举合适的产物。即,之前是保险公司有什么产物,银行帮手去卖;现在则是客户需要什么产物,银行就卖什么,讲求的就是一个“定制、适配”。 比如,平安银行推出以毕生寿险和年金险组成的“双引擎”产物系统,可以满足客户养老、健康、传承等焦点需求。 更重要的是,传统的保险产物更多还是以事后赔付来为客户供给保障,平安银行则在产物之外还聚焦客户需求慎密相关的“增值”办事,处置前、事中、事后等全方位视角予以保障,比如,事前的健康检查、名医预定,事中的诊疗陪护,事后的实时保险理赔等等。 在这类形式下,客户可以费心、省时又省钱地享遭到远跨越去银保营业带来的权益代价。平安银行则得益于差别化的银保营业打法,在大财富治理浪潮中扯开了一个口子,站稳了脚跟。 02平安银行的全方位结构不成否认的是,银保营业已然成为平安银行交战大财富治理时代的有力抓手,但这不可是由于与其间接相关的市场体量充足庞大,更重要的在于借此吸引而来的高净值客群,常常有着更加复杂多元的需求,所派生出来的市场更加惊人。 就如平安银行行长出格助理兼私行财富创新奇迹部总裁方志男所说,保险是财富、资产设置的刚需,但并非唯一。 中国电子银行网结合贝塔数据公布的《手机银行财富治理才能扶植白皮书》指出,停止2022年,我国财富治理市场的六大类首要设置产物(银行理财、公募基金、私募基金、券商资管、信任、保险)合计范围达127万亿元。 2022年,我国保险业原保险保费支出4.7万亿元。明显,仅靠保险营业不敷以支持平安银行在这样一个百万亿级的大蓝海市场中成为标杆。 是以,平安银行的财富治理创新之一是打造全新的形式,以保险作为一个切入,慢慢实现保险和非保险营业的平衡成长,并获得了优异成就。笔者以为这背后有两点上风很是关键。 (1)队伍升级—新队伍平安私人财富专家高抬高打 平安银行要做的是,可以按照客户需求,为每位客户供给定制化的静态资产设置,这就需要一线员工具有极高的专业度,对于复杂的金融产物、多元的客户需求、多变的市场情况都有着高度的认知和灵敏的感知。 为此,平安银行专门打造了一支高质量的“懂保险的新财富队伍”--平安私人财富专家,至今,该队伍已经跨越2000人。 首先,平安银行在人材招募时就会提出极高的要求。学历上要求是来自全球优异院校,今朝来自985、211和国际QS前150名的名校结业生占比达20%,硕士、博士占比到达15%。 其次,平安银行建立了专业化培育系统,为人材延续进步供给杰出土壤。比如平安银行推出的实战MBA财富治理培育系统,涵盖产物系统、资产设置、高客经营及办事、市场分析等100余门财富治理课程,并借力70多名行内外专家组成的“明星导师团”,为平安私人财富专家们供给理论联系现实的练习场景,不竭提升专业水平。 队伍财富治理才能的提升,有益于处理持久以来人们对于保险代理人群体专业度不高的呆板印象,从而处理金融办事最根本的信赖题目,有助于与客户深入相同、领会客户实在需求,为客户制定更合适的资产设置计划。 队伍范围和质量的同步提升,是平安银行在财富治理市场的合作力不竭强化的重要支持。 (2)团体王牌下“幸运家”驱动客户体验提升 正如前文所述,高净值人群的多元化需求常常不是单一的金融产物可以满足的,是以,财富治理的一大焦点合作点在于机构本身能否供给充足多品种的相关产物办事,这与平安银行“一个客户、多种产物、一站式办事”理念非常符合。 一方面,得益于平安团体的综合金融派司上风,平安银行除了可以供给保险、基金、理财等常见的金融产物,还可以向客户供给包括PE股权、家属信任、离岸财富治理在内多元化产物和办事,可以一站式处理客户的细分需求。 比如,若何可以平稳妥帖地将财富传承下去,是从古至今高净值人群的配合困难,信任恰恰就是现代金融业给出的一个答案,也是平安银行差别化的重要表现。 今年上半年,平安银行辅佐客户新设立家属信任及保险金信任范围440.86亿元,同比增加39.3%;停止2023年6月末,平安银行辅佐客户累计设立保险金信任范围冲破1000亿元,成为国内范围最大、办事客户最多的保险金信任办事机构。 除此之外,得益于综合金融上风,平安团体超2.2亿的小我客户就像一个庞大的金矿期待挖掘。 另一方面,得益于团体医疗健康养须生态圈的上风,平安银行可以供给的产物和办事,已经超越了金融范围,由此衍生而构建的“平安银行幸运家”权益系统重视客户体验的周全提升,并从健康、养老、传承等方面打出了差别化。

来历:公然材料 比如,平安幸运家可以为客户供给“防备+治疗”的健康办事,让其享遭到紧密的体检办事、名医预定、高品格医疗资本、线下陪伴诊疗等一站式的“筛、诊、疗”闭环办事。 此外,“平安幸运家权益系统”可以供给居野生老和康养社区两套处理计划,前者包括了10大养老办事场景、N个专家顾问、居野生老倡议处理计划,后者则经过集全景医疗、聪明社区、邃密养护、乐享生活为一体的臻颐年项目为客户供给高端养老办事。 由此观之,既有丰富的产物、又有充足的客户、还有懂很多元化产物设置的团队,平安银行已经具有了在财富治理市场合作的一切要素。 03结语大财富治理时代的到来已经是肯定性事务,银行作为首要选手必不能缺席这场百万亿蓝海市场的角逐。 8月24日,中国群众大学国际货币研讨所公布了《中国财富治理才能评价报告(2023上)》, 2023年上半年财富治理才能百强机构中前20家中,有18家为银行。 在众多银行当中,谁可以终极胜出尚未可知,但可以早早地感知并把握到时代趋向的玩家,最少能在长时候行业变化中获得先手上风。平安银行交出了自己奔向大财富治理时代的答卷,这纷歧定是银行通用的“版本答案”,但一定不是勇于变化、延续升级的平安银行交出的终极答案。 |

微信扫一扫

微信扫一扫