|

原题目:央行最新报告揭秘:中国的贫富差异到底有多大?

文 | 徐徐君

首发 | 徐徐说

克日,网上公然了央行的一份观察报告(《2019年中国城镇居民家庭资产欠债情况观察》),报告结论直戳“痛点”:

朋友圈里有很多人吐槽:

“我是那4%”

“又被均匀了”

“对不起,是我拖国家后腿了”

报告的结论和很多人的直觉相背叛,但这里面实在有很多误读,明天来给大师解读一下。

2019年10月,中国群众银行观察统计司对中国城镇家庭的资产欠债情况停止了专项观察。

调核工具为全国30个省(直辖市、自治区)的3.1万户城镇家庭,覆盖城镇居民近10万(受观察家庭的户均生齿为3.2,略高于3.0的全国均匀水平)。

在解读这份报告的时辰有2个留意事项:

1.调核工具只针对城镇生齿,不包括农村居民家庭。

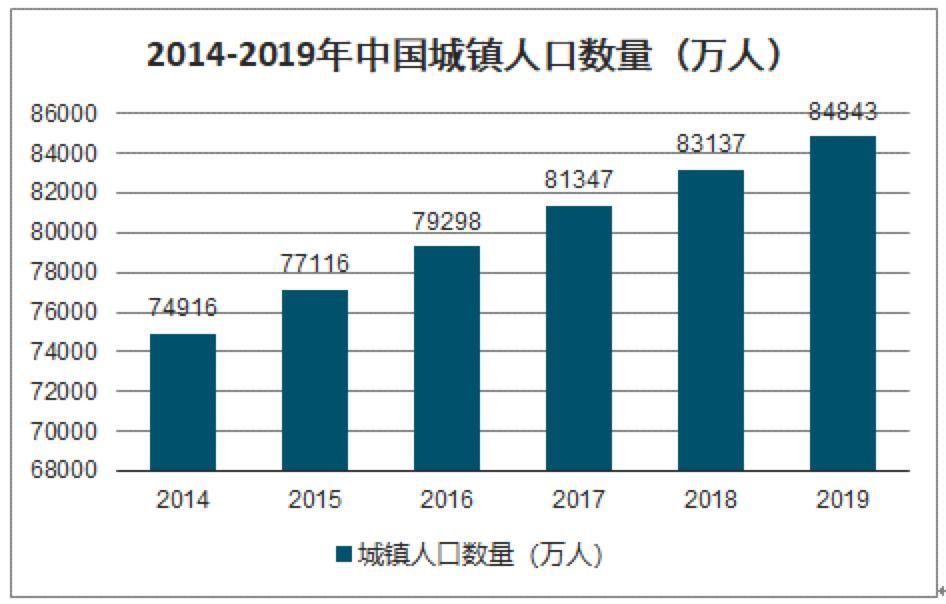

(2019年,中国城镇生齿为8.48亿,城镇化率为60.6%)

2.观察以“户”为单元。

在大城市打拼的租房一族比力轻易会有这样的主观感受,即:

“我就是那4%没房的……”

但由于这项观察是以户为单元的,所以只要你爸妈在故乡(县级以上城镇)有房,而且你的户口和爸妈在一路,那你就属于有房家庭。

这就是为什么这项观察得出的衡宇自有率高达96%。

究竟上,我们怙恃那一辈人,只如果城镇户口,几近是大家都有福利分房。

真正困难的是,你能否在自己打拼的大城市买上房?

但这一现实窘境被袒护在了标致的数据之下。

接下来说说关键部分的数据。

一般来说,均匀值和中位数越接近,则代表分歧阶级家庭资产的散布越均匀。

举个极真个例子:

你、乞丐以及马云三小我均匀一下,你们都是亿万富翁,但假如按中位数来算,则取决于你的资产。

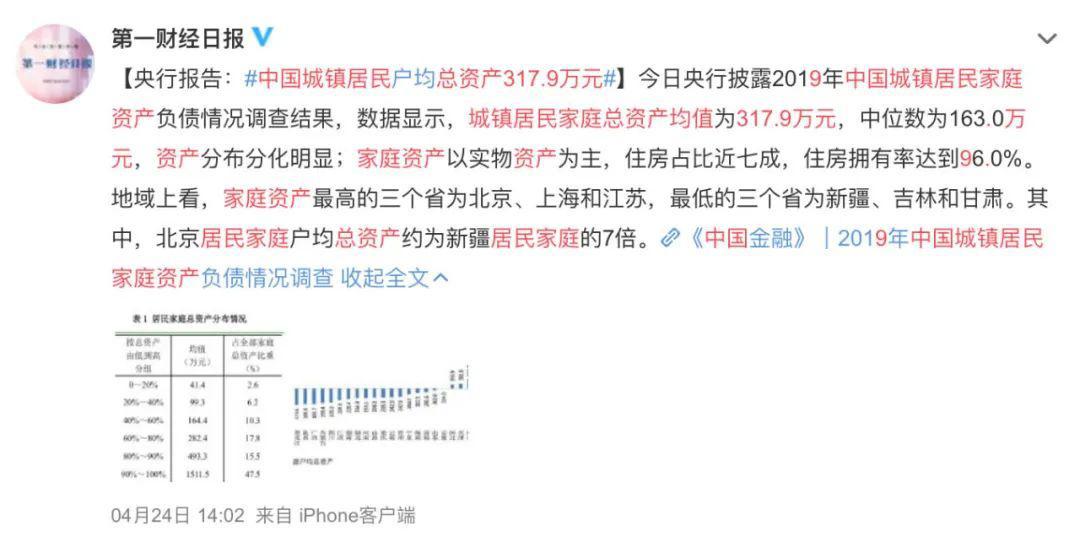

而中国均匀值已经到达中位数的近2倍, 这意味着大大都居民家庭的资产位于均匀线之下(原报告的说法是“表白居民家庭资产散布不均”)。

这里的资产,指的是实物资产(房产、商铺、汽车等等)与金融资产(存款、股票、基金、保险、债券、公积金等)之和。

再从居民家庭资产散布数据可以看出,中国最富有的那10%的家庭,均匀资产约为1500万。

这10%家庭具有的资产加起来,占到全社会总资产的47.5%(再夸大一下,这里的社会总资产,仅限城镇家庭,以下不再反复)。

假如把前20%家庭的资产加起来,占到社会总资产的比例已到达63%。

而底层那20%的家庭,其资产加起来仅仅为社会总资产的2.6%。

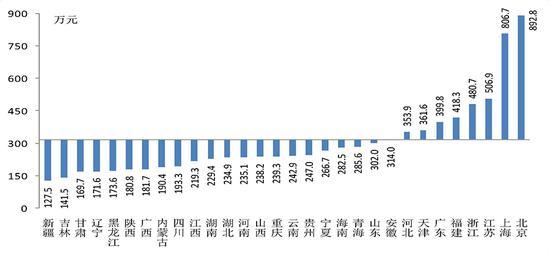

中国的贫富差异还表现在地区之间。

在受观察的30个省(直辖市、自治区)中,有8个省市在均匀线以上,其他22个省市在均匀线以下。

其中北京和上海的户均家庭资产,别离到达了892.8万和806.7万,远远高于东北和西部地域(北京户均家庭资产是新疆的7倍)。

这也不难了解,究竟北京、上海的房价摆在那儿。

一套屋子就值大几百万了。

假如把深圳从广东省里零丁拎出来,相信也会是一样的场面。

固然,屋子里面能够会包括欠债,所以净资产的对照会更有压服力。

所谓的净资产,即资产减去欠债后的那部分。

比如你买了300万的屋子,首付100万,别的有200万是从银行借的。

那末这套屋子的资产为300万,但净资产只要100万。

净资产更能反应家庭的实在财富水平。

按照报告, 中国城镇居民家庭净资产均值为289.0万元,净资产中位数为141.0万元,比均值低148.0万元。

均值已跨越中位数的2倍。

从这里便可以看出,净资产维度的财富分化,极能够比总资产更严重。

究竟也确切如此。

依照净资产水平停止分组:

各个分组的均匀净资产水平以下图所示,成果能够会让人感应扎心。

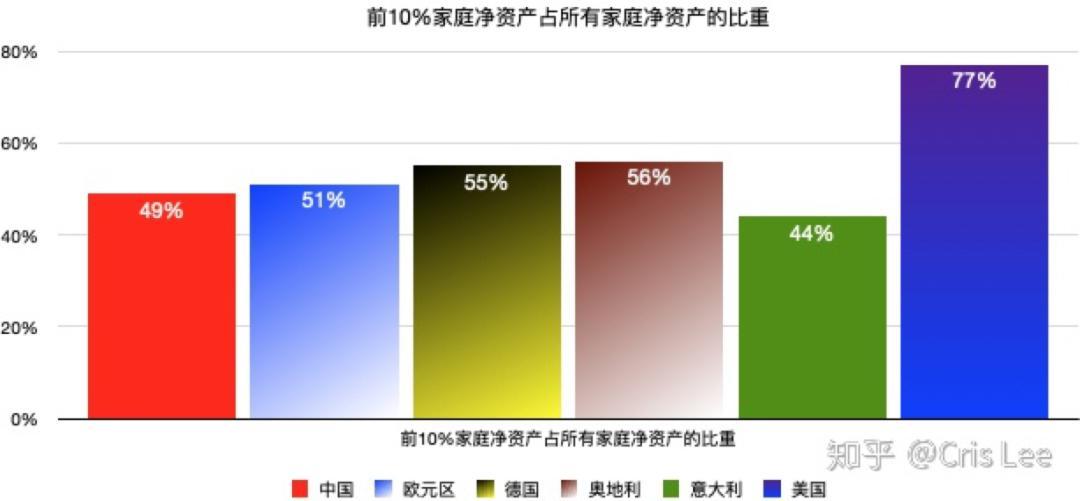

能够是为了抚慰公众,报告特地援用了美国2016年的数据停止对照:

美国前1%的家庭,具有全社会38.6%的财富。

美国前10%的家庭,具有全社会77.2%的财富(前1%家庭具有38.6%的财富,随后9%的家庭具有38.5%的财富)。

美国剩下90%的家庭,具有全社会22.8%的财富。

明显,美国的贫富差异比中国更严重,甚至已经超越了“二八定律”(社会上20%的人占有80%的社会财富)。

央行的报告没有对美国家庭的财富状态做进一步细分,而按照我查到的另一项来自巴黎经济学院教授 托马斯·皮凯蒂(Thomas Piketty)的数据显现(皮凯蒂,2014年):

美国前10%的家庭,具有全社会70%的财富;

财富排在10%-50%的那部分炊庭,占全社会财富的比例约为25%。

尔后50%的那部分炊庭,只占全社会财富的5%。

皮凯蒂教授给出的数据来自2014年的研讨,整体上和央行援用的数据相婚配,但从2016年的数据来看,美国的贫富差异还在进一步加大了。

所以央行报告的原话是:“ 与美国相比,中国居民家庭财富的散布相对平衡”。

但恕我婉言,美国并不是一个好的参考系。

究竟上,美国的贫富差异题目,在西方发财国家中也属于负面案例。

而且我以为美国的现状是很是需要我们引以为戒的。

比来我在研讨美国的民粹主义和反智现象,我发现 美百姓粹突起和反智流行,除了有教育方面的身分之外,贫富差异过大也是一个很是重要的身分。

当一个社会精英和公共的财富分化过于严重,必定会激发中下阶级对精英阶级的思疑和不满,会发生一种近乎本能的不信赖,这会给诡计论的滋生供给土壤。

比如比来,比尔盖茨捐助了数亿美圆用于鞭策新冠病毒疫苗的研发,成果却遭到了大量的诅咒、漫骂甚至是灭亡威胁。

诡计论者把盖茨晚年提倡接种疫苗的演讲联系起来,断章取义,说盖茨推行疫苗是为了实施“人类断根计划”。

他们甚至以为,新冠病毒都是比尔盖茨派人偷偷研发的,这一切都是为了最初实现全民接种疫苗,来实施阿谁骇人的“计划”。

底层大众经过对精英阶级的思疑、嘲讽和毁谤,来获得应战精英话语权的快感,而精英阶级则鄙夷底层公众。

最初的成果就是精英和底层相互看不惯对方,然后社会一步步走向撕裂(特朗普能被选,有一个很重要的缘由就是,他很接地气,喜好怼人,会给人取绰号,还很有表演天赋,深受中下阶级白人喜好)。

中国的情况虽然还没有那末严重,但已经出现了欠好的苗头(看看活跃在互联网的键盘侠和杠精)。

而且和美国比,我们还有两个很是大的优势。

一是,我们的整体成长水平,还明显落后于美国,这从高端产业的散布、人均GDP和人均支出等方面都表示得很是明显。

在国家还没有真的富起来的情况下,贫富差异就拉得过大,会反过来停止百姓奋斗的积极性,从而影响全部国家的久远成长。

二是,我们的资产中不动产的比重过大。

按照报告,中国城镇家庭的财富中,59.1%来自房产,而美国的比例为30.6%。

美国家庭的资产,更多来自于金融资产,而中国近6成来自于房产。

而房产的估值,是可以有水份的。

由于它包括对未来的预期。

假如这个预期过于悲观,大概房价美满是被投机者炒上来的,那就沦为纸面上的财富游戏。

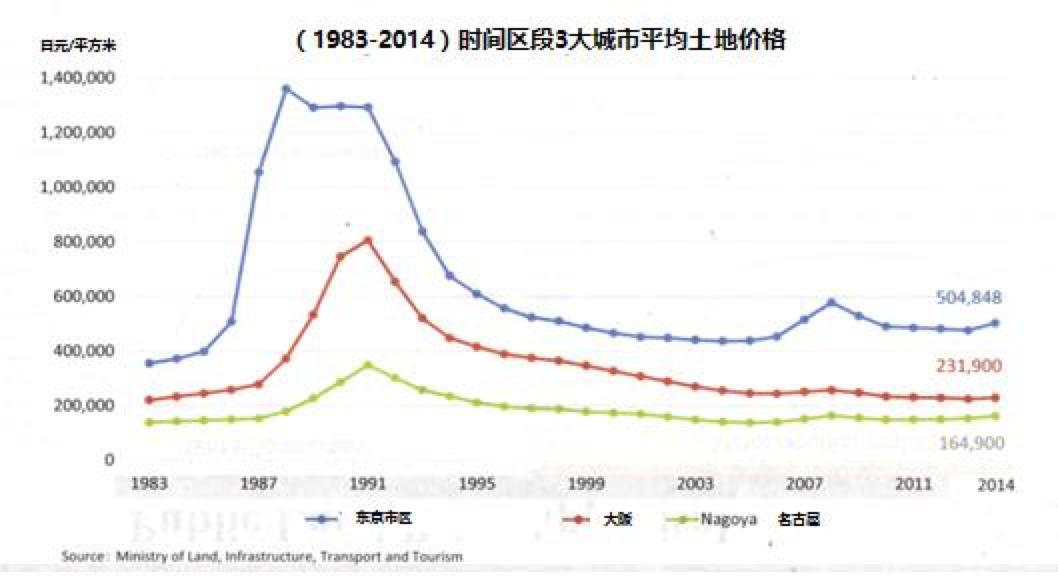

典型的如上世纪80年月的日本,房价暴涨,全民炒房,甚至喊出了“卖掉东京便可以买下全部美国”的口号。

但是随着房地产泡沫的幻灭,日本人的财富急剧缩水。

甚至还有很多中产阶级,由于房价狂跌后资不抵债,终极走向了破产,漂泊陌头。

(泡沫幻灭后,日当地价大幅贬值)

现在我们再回头来看各分组内的资产均值,净资产最低的阿谁组别,家庭净资产为33.6万元。

但这里有几多是全国房价普涨带来的?

这部分财富假如不能变现,那不外是纸面上的一个数据而已。

这份报告还有一项重点观察的内容,是关于家庭欠债。

报告中首要用了两个目标来权衡我国家庭的欠债和支出的关系。

一个是债权支出比,另一个是偿债支出比。

也就是房贷、车贷、消耗贷的债权余额加起来(留意是债权余额,而不是每月要还的按揭金额),和年支出的比值。

中国城镇居民家庭的均匀债权支出比为1.02,已经超越了美国(0.93)。

要出格说明的是,这其中有43.5%的家庭,是没有欠债的(这实在应当也算是我们国家的一个特点,假如你家里住的是福利分房期间的老破小,又没有买商品房的话,确切可以0欠债)。

假如把这部分人去掉,数据会更丢脸。

而在有欠债的家庭中,欠债来历以银行存款为主,其中房贷占抵家庭欠债总额的75.9%。

说到底,还是围绕着屋子。

买房让我们欠债累累。

再来看偿债支出比。

指的是月还债金额(按揭+花呗+信誉卡等等)和月支出的比值。

这个数据看起来还好,但就像上面说的,受访家庭有4成多是零欠债的。

假如把那部分没欠债家庭从数据中剔除:

这个欠债就不低了,已经跨越1/4。

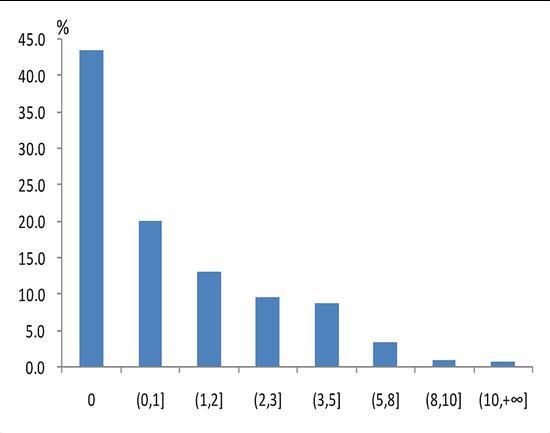

报告还提出了一个概念,叫做“ 家庭金融资产欠债率”。

报告没有明白它的界说,连系高低文,我的了解是:

金融资产欠债率=欠债余额/金融资产

这个数据就很丢脸了。

所以写报告的人也给出了结论:“ 居民资产欠债率虽整体妥当,可是资产活动性较差,存在一定的活动性风险。”

说白了,就是对折以上的中国(城镇居民)家庭,手里的余钱还不起欠下的欠债。

表示在二手房市场就是,很多房东需要用购房者的首付款去把余下的按揭存款还掉,由于他们手里的钱实在还不起尾款。

一旦房价出现大幅波动,将对这些家庭形成财富上的庞大冲击。

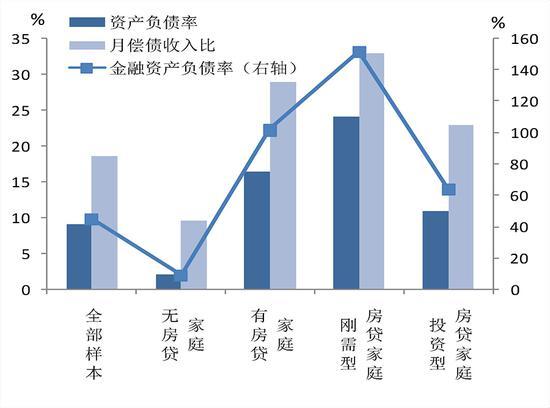

刚需在这个题目上尤其突出。

刚需家庭的金融资产欠债率和月偿债支出比别离为151.3%和33.0%,均为一切群体中的最高值。

假如中国重蹈日本的覆辙,刚需能够是最惨的群体。

富人的财富虽然也会遭到庞大的影响,但他们的债权风险峻小很多。

还有一个很是扎心的结论是:

屋子越少的人,资产被屋子绑得越深,而屋子越多的人,他们的资产对屋子依靠度更低,手里的可投资资产更多。

也就是说, 越穷越依靠屋子,越富的人挑选越多。

整篇报告看下来,我并没有对“城镇居民家庭净资产均值289.0万元,净资产中位数141.0万元”这样的数据过分在意。

且不说抽样观察自己能够带来误差,即使这一数据没有误差,我以为也是虚高的。

假如把屋子拿掉来算净资产的话,立马真相毕露。

最使我在意的还是一下两点:

1.中国家庭被屋子绑定得太深。

有房贷家庭的月偿债支出比高达29%,这不但影响生活质量、社会消耗,还会影响年轻人的生育志愿。

恰恰国内的屋子又总是和户口、孩子的教育等重要的民生题目挂钩,所以房价真的不能再涨了(固然,房价也不能大跌,一旦大跌,不可是影响高低流产业链,大量的普通老百姓,特别是刚需,城市遭殃,所以能稳住是最好的)。

哪怕短期内的经济数据再丢脸,用房地产来刺激经济,无异于牵萝补屋。

幸亏4·17政治局会议,再次重申了“房住不炒”。

执政者没有为了短期方针而牺牲持久好处。

特别是今年是十三五收官之年,按计划是要完成GDP翻番方针的。

但恰恰碰到了疫情。

而从官方公布的一季度-6.8%的经济增速来看,今年我们大要率会依照实事求是的态度来处置。

这是很是明智的挑选。

假如为了完成方针,掉臂结果强谋杀激,那才真的是侵害了我们久远好处。

固然,现在靴子还衰败地,还是要看两会正式公布的方针。

不外既然公布了一季度的惨烈数据,而且已经提出了“六保”(保居民失业、保根基民生、保市场主体、保食粮能源平安、保产业链供给链稳定、保下层运转),我相信还是会以实事求是的态度来看待的。

2.中国的贫富差异题目

老实说, 贫富差异的分化是一种社会纪律。

你只能极力减缓,而不成能去改变纪律。

我能想到的一个比力好的应对方式,还是回到“攀科技”这条路上。

我们只要不竭地去占据高端产业,才能源源不竭地为社会供给高薪失业岗位,从而让那些尽力奋斗的人可以成为高支出人群。

作为后发国家,我们也要吸收美国的经验——不要由于追求短期好处而堕入产业空心化。

高端产业不但仅要福泽白领阶级,还应让蓝领工人也能有体面的支出(但蓝领支出高了,则意味着本钱必定也会上去,所以这个产业必必要有充足的利润才可以支持)。

有了一批高支出人群,他们在消耗和采办办事的时辰,又会带动办奇迹从业职员的支出。

说白了,就是在全天下的合作中,抢到充足多的蛋糕。

只要蛋糕充足多,在一层层分下去的进程中,才能让大师都过上好日子。

顺带还能把现有的房价泡沫消化掉。

这是一个对中国人来说皆大欢乐的处理计划。

实在美国在走向产业空心化之前,美国人过的就是这样的日子,他们已经的橄榄形社会,至今仍被人们津津有味。

但现实是,美国不会乐于见到中国过上这样的日子。

我们假如把全部地球看成一个大社会,国家和国家之间是有“社会分层”的。

美国人可以过上好日子,本质上是由于他们站在地球这个大社会的顶层(但由于产业空心化等题目,美国的内部分派出了题目)。

假如中国想要提升,必定会撼动美国的职位和好处分派。

这就是为什么美国铁了心要打压中国和中国的高科技企业。

首当其冲的就是华为。

华为是唯逐一家在技术上实现弯道超车的中国企业,所以美国对华为的打压会无所不用其极。

可以预见,“攀科技”这条路必定会走的非常挫折。

但我们也只能尽力去走这条路。

否则以中国的体量和成长水平,14亿报酬了有限的蛋糕争得头破血流。

最初只会让社会布满失望和戾气。

固然,这是建立在持久视角下的概念。

从短期来看,这份报告能够还有一项特别的意义,那就是为房地产税的征收探探底。

依照央行的这份报告,中国城镇家庭户均资产317.9万,住房占比为59.1%,那末户均房产代价约为187.9万。

2019年,中国城镇生齿为8.48亿,依照均匀每户3.0人计较,中国大约有2.83亿户城镇家庭。

那末我们可以算出,中国城镇居民家庭房产市值或已跨越500万亿。

这个范围已充足成为重要的税源根本。

固然,刚需不用担忧,相信首套房会有减免(大概按人均面积减免)。

对于多套房大概大户型业主,将要面临的额外的税费。

固然,只要收来的税是用于改良民生,那也不失为减缓贫富差异的一种方式吧。

P.s

按照户主学历和家庭资产关系的分组,我们可以得出结论:

家庭资产和户主的学历呈正相关。

学历越高的家庭,资产越多。

因而可知,对于普通人来说,念书仍然是最轻易实现向上活动的一条门路。

|

微信扫一扫

微信扫一扫