|

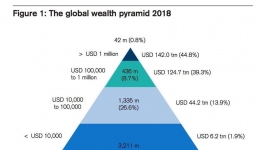

在这篇投资笔记中,我将别离会商四个题目: 1)什么是财富治理和资产设置; 2)为何要做财富治理和资产设置; 3)亚洲地域财富治理的趋向; 4)怎样做好财富治理和资产设置。  数据来历:Blackrock 在会商财富治理与资产设置之前,先重温一下上周iNOAH投资笔记专栏中的关于四时度大类风险资产设置的投资战略。(详见《宏观战略:2020年的最初三个月怎样投资?》) 我的看法是,对于投资者来说,虽然活动性宽松,可是在零利率和低利率情况下,该若何停止资产设置是个大考题。特别是,未来几个季度内的现金和债券收益率下降,使得首要国家的国债没法供给传统上在投资组合中的两项功用,即稳定的利息支出和对冲经济危机微风险。 我的倡议是,在做家庭理财计划时,投资人要稳重斟酌牢固收益组合未来能够到达的现实回报方针率,以及其相对能分管的组合风险。从这个方面来看,若何操纵具有一定活动性的另类投资的高回报、以及代价股和资本股的低估值、和浮动利率挂钩资产,并积极静态的下降全部组合投资的久期,是未来三年内投资组合发生回报,避免大幅回撤的首选战略。 别的,由于新冠疫情,首要发财国家利用了巨额的货币和财政刺激,致使货币增速激增,一切首要货币都出现超发和泡沫化。历史经历显现,在纸币时代货币超发是持久现象,股票和房产是持久表示最好的两类资产,所以要只管阔别现金。 什么是财富治理和资产设置呢? 在公司网站的首页,我们可以看到诺亚控股的先容和定位,比如:“起源于 2003 年,(诺亚控股)是中国自力财富治理行业优异的介入者,分歧于传统金融机构,从客户的态度动身,用自力客观的角度,为客户供给国内外各范例金融投资产物的专业挑选、资产设置及投资组合治理办事。 诺亚控股已经构成财富治理、资产治理、全球开放产物平台、互联网金融的多营业主线,为跨越28万名高净值客户供给财富治理、外洋资产设置、高端保险、高端教育等全方位的综合金融办事。”  在深入会商这两个专业概念之前,一个根基题目是:什么是财富治理和资产设置呢? 我的看法是,财富治理和资产设置实在是一个硬币的两面。财富治理是从诺亚客户的需求角度,经过理财的方式,对客户的资产停止组合投资治理的一系列前中后的行为。资产设置则是经过各类金融产物和工具,比如:股票、债券、保险、地产、PE和基金等,把诺亚客户的私人财富分派到分歧的资产上去,并在合适每个客户的风险承受才能、投资时限和资金需求的根本上,获得公道且最大化的回报。换句话说:好的财富治理就是做好资产设置。 按照美联储旧金山分行2017年的工作论文,基于曩昔140年的分歧国家经历数据表白:人类社会的财富回报率高于经济增加率(r> g)。而且资产回报率差别是诠释分歧支出人群的财富分歧等的一个首要缘由。出格是,全球财富存量自1970年月以来急剧增加。财富存量的增加并尾萋使回报率大幅下降。这一究竟表白,最少从持久宏观历史角度来看,本钱与劳动力之间的替换弹性能够很高。 在家庭财富治理中,资产设置是全部投资进程中最重要的环节之一,也是决议投资组合相对业绩的首要身分。1991 年,有三位美国学者在顶尖金融专业期刊《Financial Analysts Journal》颁发了一篇著名的论文《Determinants of Portfolio Performance II: An Update》。 在这篇针对全球82支大型退休基金从1977 至1987 间持久回报率的实证研讨报告中,可以发现这些专业退休基金治理的获利来历有:91.5% 来自于资产设置(Asset allocation),其次是选股才能(Security selection)占4.6%,而择时(Market timing)仅占1.8%。   数据来历:Federal Reserve Bank of San Francisco,《The Rate of Return on Everything》 那末,资产设置为什么能在财富治理和组合投资中占据这么重要的职位?我的看法是,有两个方面的缘由: 1)在日益复杂的金融市场情况下,投资方针的信息、盈利状态、范围、投资品种的风险特征,以及特别的变更身分(比如配股、股息分红)等,对投资收益城市有很大的影响,但经过公道的资产设置和组合分离,则可以起到下降风险、进步收益的感化,也就是进步单元风险收益率(Sharpe Ratio)。 2)随着投资标的范围从单一资产扩大到多资产范例、从国内市场扩大到国际市场,其中既包括在国内与外洋资产之间的设置,也包括对分歧货币风险处置等多方面的专业常识和技术。明显,单一资产的投资计划难以满足投资者的财富治理需求,资产设置的重要意义与感化也就逐步凸显出来,由于后者可以帮助投资者下降单一资产的非系统性风险。  来历:Google 而且随着家庭财富的快速增加,中国已经迈入了全民理财时代,高净值家庭和小我投资者也迎来了一个资产设置的黄金时代。财富的堆集、政策的铺开、渠道的拓宽,让投资者具有更加多样化的投资挑选。但最重要的是,以诺亚控股为标志的中国财富治理行业的突起,真正为广大高净值家庭和小我投资者供给了可以帮助实在现家庭理财需求的专业投资机构和资产设置倡议。  来历:Google 对于高净值家庭和小我投资者而言,资产设置需要按照小我财富水平、投资的动机、投资刻日、方针客户的风险偏好、税收计划等诸多斟酌身分,来肯定归入家庭投资组合的资产种别及其比重,并在随后的投资期内按照各资产种此外价格波动微风险变化情况,实时静态地调剂资产设置权重和组合投资计划,大概在某一种此外资产中再作具体标的挑选,以追求风险回撤和投资收益最大化。 家庭财富治理和资产设置具有持久性,它不是纯真追求收益最大化,而是要在风险与回报之间谋求一种组合平衡。而且,随着近年来,监管政策的调剂和财富治理水平的升级,理财机构也从产物导向型的市场营销形式慢慢过渡至资产设置导向型的财富治理形式。眼下,很多金融机构的理财师均顺从资产设置的理念来打理客户资产。可是,若何标准化的履行资产设置流程,在具体的理论进程中仍然存在分歧的题目和缺憾,是以,若何可以构成相对科学的资产设置计划,也是接下来本文要深入钻研的题目之一。

iNoah 作为全球天下经济成长的重要支柱,中国已经是全球具有百万美圆以上的敷裕家庭数目最多的国家。财富的快速堆集使得中国已经成为一个财富国家,不可是最高端,中真个财富生齿也在快速突起。 按照全球着名私营房地产顾问公司莱坊(Knight Frank) 的年度《财富报告》, 到2022年,中国的超级富豪人数(小我净资产跨越5000万美圆)估计将到达17,980人,约占亚洲富豪比例的一半,而且在2017-2022年间,中国的超级富豪增加率或将到达104% 别的,按照瑞士信贷的全球财富报告,估计到2022年中国家庭财富将增加约10万亿美圆,到达39万亿美圆。中国百万富翁数目能够增加41%,到达270万人。  数据来历:Knight Frank 由扶植银行和波士顿征询公司(BCG)公布的结合报告《中国私人银行2019:守正创新 匠心致远》也一样指出,到2023年,中国小我可投资金融资产有望到达243万亿元群众币(约37.3万亿美圆),年复合增加率规复为约11%。 中国的家庭财富和高净值小我投资者数目剧增,也可以诺亚财富的季度活跃客户数的增加趋向获得映证。按照最新的财政报表,停止2020年第二季度,诺亚控股累计设置范围达7313亿元。诺亚财富注册用户约33.2万人,较2019年末增加13.43%,增加了3.94万人。2020Q2,诺亚财富的活跃用户到达14703人,同比上升48.7%,其中公募基金活跃客户12343人,同比增加140.3%。不管是设置范围(7313亿元vs.243万亿元),还是注册用户(33.2万vs. 270万),以诺亚控股为代表的中国财富治理行业的未来增漫空间和潜力庞大。  数据来历:诺亚控股财政报表 回头看,中国的居民家庭资产自鼎新开铺起头慢慢积累,随着经济成长和支出水平慢慢进步、家庭财富设置的主力也从满足保存、生活根基需求起步,到进步生死水平(采办各类家庭耐用消耗品),再到采办不动产、乘用车等“高贵”的牢固资产,而且正在进入金融资产设置的加速阶段。未来,中国家庭财富的多资产设置需求,以及财富治理及资产治理市场的加速扩容,已经是一个必定发生的大趋向了。  材料来历: 招行客户问卷调研与行内/外客户深度访谈调研(N=~3300);贝恩分析 可是,中国的财富治理行业,还远远不能满足居民财富治理和高净值人士对资产设置的办事需求。按照招商银行对中国七个经济地区的城市居民财富治理行为的观察报告,中国投资者的资产设置专业常识尚处于启蒙阶段。在面临“投资什么、怎样投资、投资几多”等题目时仅仅基于本能停止决议,首要表示为:设置大量的现金治理类、牢固收益类投资品种;缺少对产物的深入领会,缺少与本身情况的分析婚配,仅凭仗亲人、朋友的经历及倡议等,这些非专业的投资行为,能够会对家庭财富和高净值小我投资者的资产发生很是晦气的影响。 不但如此按照招行与贝恩公司的客户问卷调研与客户深度访谈调研,大约有40%左右的超高净值人士对“家属资产设置治理”和“家属财富保障与财富传承”这样的专业办事,“感爱好,但未利用过”。  材料来历: Federal Reserve Bank, CICC research 从全球的财富治理现状来看,不可是我国,甚至是全部亚太地域,居民的缔造财富的才能都已经远远跨越了财富治理的才能。从资产设置结构来看,按照BCG的报告,今朝亚太地域仍以储备(现金+存款)为主,到达24.96万亿,占比高达65%,而权益类资产和债券类资产合计13.44万亿,占比仅35%,明显低于全球均匀水平(60%),相较于北美地域(86%)更是差异明显。 相比力而言,美国小我投资者的资产设置已从“60%投资于国内股票、40%投资于国内债券”的传统理论,演变至经过基金或专业治理账户停止林林总总的专业投资战略,包括市场中性战略和绝对回报的另类资产设置战略。  材料来历: Federal Reserve Bank, CICC research 是以,若何进步中国家庭和居民的守富、用富、传富才能,是国内金融理财机构需要好好研讨的课题,也是每位小我投资者需要思考的题目。光荣的是,随着理财看法逐步的不得民气,已经有越来越多的中国家庭和高净值小我投资者正在或计划向诺亚财富这样的专业机构追求财富治理和资产设置方面的倡议和帮助。 怎样做好财富治理和资产设置? 在自媒体和互联网上传播一个被各大保险机构掮客人普遍利用,名为《标准普尔家庭资产象限图》的资产设置理论框架。这张标准普尔家庭资产象限图把家庭资产分红四个账户,这四个账户感化分歧,资金的投资渠道也各不不异。 但它表达的意义是,每个家庭需要具有这四个账户,而且依照牢固公道的比例停止分派才能保证家庭财富的持久、延续、妥当的增加,并满足家庭的各个阶段和各项支出需求。 必须声明一下,这个所谓的“标准普尔家庭资产象限图”已经遭到打假,由于没有人可以找到标准普尔公司(Standard & Poor's)相关的研讨报告(非论是中文还是英文),也没有找到标准普尔公司公布这个家庭资产研讨报告的任何讯息。 可是从理论意义上,我以为,能否是诬捏的自己并不是那末重要,重要的是这个“家庭资产象限图”自己公道,且能用吗?  材料来历: 腾讯财经 按照这个象限图,四个账户别离是: 1)要花的钱:用于短期消耗,占家庭结余的10%; 2)保命的钱:用于保险保障,占家庭结余的20%; 3)生钱的钱:重在获得高收益,占家庭结余的30%; 4)保本的钱,重在平安、稳定和持久性,占家庭结余的40%。 我的看法是,以家庭结余为根本来斟酌这样的四个账户是公道的。可是在做财富治理和理财计划时,不能必机械的照搬这个家庭资产象限图。 由于每个家庭的情况都有不同,也许收支分歧、也许欠债分歧、也许风险承受才能分歧、又也许对未来的预期分歧,这些具体个案身分城市致使家庭财富的计划计划和成果分歧,需按照每个家庭具体亲身现真相况,“量文体衣”才是正理。  材料来历: Google 对于理财师来说,应当怎样为中国家庭和高净值小我投资者做好财富治理和资产配购置事呢?依照美欧这些成熟市场和金融理财机构的经历总结和标准流程,有以下几个方面: 第一步:了解客户风险收益特征 其中包括:1)领会客户的资金收益需求;2)领会客户的时候周期需求;3)领会客户的风险偏好容忍。这个阶段首要工作是按照对客户的财富治理根基要求的摸底,可以框定客户对于平安性、活动性、收益性的根基需求,然后才能停止有用的资产设置计划的设想。在与客户相同的进程中,由于会出现客户对需求存在认知模糊甚至前后冲突的情况,是以需要有一个频频会商和计划的进程。 第二步:构建根基投资组合 投资组合从财富治理机构的角度来说,首要包括几大类分歧的风险资产,比如:权益类、固收类、现金类、另类资产。由这些资产种别和投资工具构建的投资组合,需要按照每个客户本身的风险收益需求做一个根基计划,并斟酌三个组合参数:1) 各类资产设置的根基比例;2) 各类资产之间的相关性分析;3) 各类资产的预期收益率。 第三步:制定投资战略和调剂设置计划 这个阶段是最表现金融机构和理财司理的专业才能,其中包括 1)制定投资战略和2)按照宏观经济与风险变化,调剂资产设置超配大概低配的比例,并计较调剂后的投资组合预期收益率。 关于资产设置战略,大约可以分为: 1)买入并持有战略 — 公道设置,设置后不作调剂; 2)恒定夹杂战略 — 下降时买入,上升时卖出; 3)投资组合保险战略 — 下降时卖出,上升时买入; 4)静态资产设置战略 — 回归平衡原则。 第四步:金融产物销售与调剂 理财师可以连系上面三个步调的分析结论、投资战略和资产设置计划,婚配以响应金融产物和投资工具,其中新增同类资产和产物要出格关注与原组合的相关性系数,同时按照整体和新增资金量停止资产总量和比例的控制。 在完成产物销售、组合构建和资产设置以后,并理财师可以按照客户的静态反应,对投资计划和组合资产停止微调,由于没有原封不动的市场,也没有原封不动的风险和接管益预期,是以投资战略也需要动的调剂。比如客户的理财方针发生变化,本来要送后代出国,在现阶段下方针要先满足创业资金需求,那末该客户的外币资产的比例能够就要下调。 整体来看,中国家庭居民和高净值小我投资者的财富治理需求,因着财富范围增加,金融市场日益复杂,和资产设置多元化需求,是以对于家庭财富治理和金融产物设置的综合诉求也不竭提升。是以,专业理财机构和理财师团队更需要帮助客户在资产设置的逻辑上,供给一个完整的配组合处理计划,这样不但有助于相关金融产物的销售,更重要的是对客户财富治理也更负责,而且有益于诺亚财富和歌斐资产的久远成长。 |

微信扫一扫

微信扫一扫