私域运营微信群

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

搜索

扫码进群,与国内数万私域运营人员一起交流,定时分享前沿、专业、深度的私域营销方案。

履历了2019年的技术提高和市场教育阶段,2020年的大范围概念考证和试点摆设阶段以后,2021年隐私计较进入真正尝试范围化利用的阶段。本专题将深度调研行业利用状态,同业界一路关注隐私计较给数据要素市场成长带来的代价。 身旁很多给银行、保险等金融机构做流量获客的老板,比来聚在一路聊天,怨言最多的就是“不太好做了”。 这里说的欠好做,倒不是金融流量中介商(拉皮条)这个脚色存在什么风险(前两天还出台政策认可金融中介的正当权益,出格是信贷员),而是流量市场的本质貌似在偷偷地变化。这些变化表示在风险和结果上。 一、粗鲁形式终将成为历史局中人实在都大白,曩昔很长一段时候能给金融机构带来大流量的方式曩昔以短信营销、分销使命量为主。可是,比来一年,包括所谓的大数据公司、运营商SP似乎在渐渐消失、分销也不太受待见。为什么会逐步消失呢?

固然还有很多扑朔迷离的身分,致使的成果是你现在收到的金融营销短信相比前两年而言大幅削减。 做一个思考与小结:我以为找第三方大数据公司、按照标签选人后,以一个“莫须有”的名义给用户发短信这件工作,应当退出历史舞台了。那末,什么样的方式会填补金融机构获得优良流量的需求空缺呢? 二、场景化穿插营销是一种文雅牢靠的方式穿插营销并不陌生,“场景化的穿插营销,之前不是企业获客的最重要方式吗?为什么?” 简直,一部分结合其他行业平台办活动、投广告,都属于场景范围。可是我感觉是一种比力狭隘的界说。之前的穿插营销偏单向投放,比如广告主在头条,经过甚条的用户标签系统选者人群包停止投放广告,结算一般按点击(cpc)。由于很洪流平上这类单向投放用结果(cps)结算对广告平台不公允。 单项投放的弱点是人群包的精准水平完全依靠广告平台的用户画像,金融机构(广告主)不存在把投放结果用户样本给到广告平台停止投放模子优化。所以,单项投放的结果大要率只会越来越差。 明天提的“场景化穿插营销”,是一个双向的进程,满足两个需要条件:

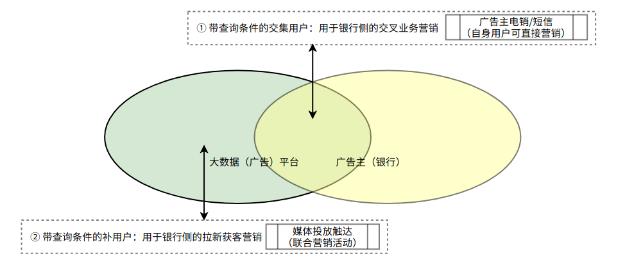

三、重新诠释私域流量场景化穿插营销具体的计划是啥,先提一个老概念——私域流量。这并不陌生,出格是直播电商这些年,讲简单点你的单独的小圈子、你的粉丝,你是KOL,你圈粉的进程叫种草。 要谈清楚本文的场景化穿插营销,我想把私域流量放的充足大,比如小红书平台的用户、比如YY的游戏用户、比如移动5G套餐用户等等,某个平台自己的具有一定辨识度(场景)里的活跃用户。 私域流量具有鲜明的用户特征,更具有营销投放的现成场景进口。他区分于普通媒体投放会加倍聚焦用户场景,区分于短信外呼会有加倍现成的场景。 四、金融机构若何与私域流量做穿插营销金融机构营销有两个工作:拉新、运营。拉新即获得新客户。运营即存量营销,比如存款用户转化理财。 金融机构与私域流量平台之间存在用户的交集与补集,交集可用于运营、补集可用于拉新。

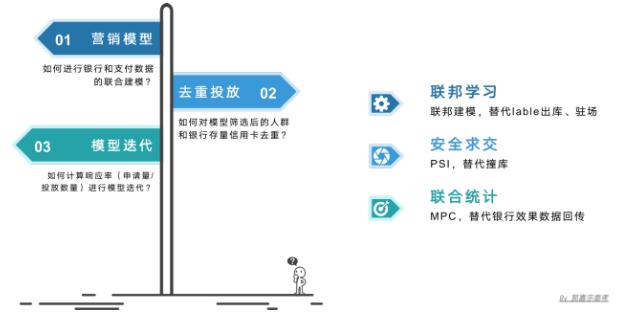

这个进程面临最大的应战是全部营销建模与优化的进程触及到的用户数据存在于广告主和流量平台两侧。若何处理? 五、隐私计较给私域流量场景化穿插营销翻开一扇窗我这里将营销分为拉新与运营两块。拉新,即经过广告投放获得银行内部的客户成为新用户,比如保举办信誉卡、保举开储备卡等。运营,即经过电销大概营销短信、营销卡券等方式,对银行的存量用户停止营销,如保举信誉卡优良客户申请存款、保举存款优良高净值客户采办理财富品、给喜好喝星巴克的信誉卡客户发放消耗卡券等。 ① 案例「拉新」:某银行信誉卡部分A 和某付出数据公司B 合作信誉卡开卡营销营业 信誉卡开卡是很是典型的拉新营业,如银行A希望和付出数据公司B合作,在B中挑选出“每月购物消耗1000元以上、20~35岁年龄区间的女性”,然后让B在付出场景中对挑选出的潜客保举打点一款粉红女郎主题的信誉卡。抛出拉新关心的三个焦点题目:若何建立挑选模子?若何停止去重投放?若何停止响应率计较并停止模子调优?

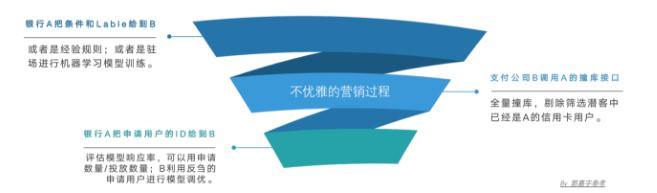

营销拉新中的3个焦点题目 曩昔很长一段时候,营销进程似乎很“不文雅”,这类不文雅表现的淋漓尽致。银行建模工程师在做信誉卡营销模子时辰,需要经过层层审批、谨慎翼翼地将样本拿到数据公司去练习。投放途中既想剔撤除本身已经开卡的用户,又怕全量库被碰撞。最初投放结果数据又得经过层层审批、谨慎翼翼地给到营销平台。

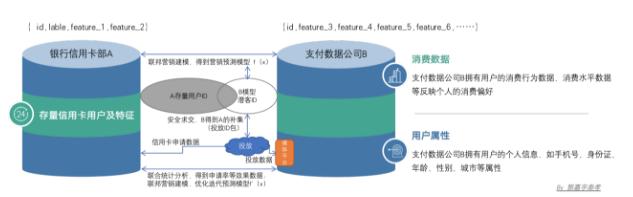

不文雅的营销进程 不文雅的根结是触及到用户的隐私数据,我们来描写一种“文雅”的计划。A和B在全部营销进程自始至终都在一个平台上(隐私计较平台,A和B当地各有一个计较节点,A和B需要协同计较的数据都只存在当地节点上)。

隐私计较连系营销的逻辑进程 全部营销进程被隐私计较技术重构:一个隐私计较平台、一个可用不偏见的数据理念,终极让营销进程变得标准有序。

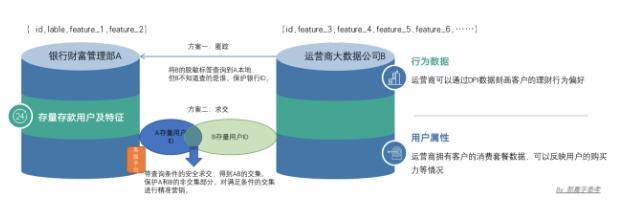

文雅的营销进程 ② 案例「运营」:某银行财富治理部分A 希望对行内高净值存款客户保举理财富品 这是一个典型的穿插营销场景,客户运营的条件是营销方针已经是银行客户,这个营销活动可以间接由银行经过客服坐席大概营销短信的方式触达。 抛出运营关心的一个焦点题目:若何结合内部数据停止用户刻画? 举个简单的例子,银行存款用户数目庞大,可是纯真依靠行内的客户数据,很难圈出对采办理财感爱好的用户。一般的操纵都是经过API大概离线库的方式采购第三方数据公司的标签,API查询行动很洪流平上会对银行客户ID隐私形成威胁。 隐私计较技术对这类场景有两种比力好的处理计划,一种是匿踪(如基于OT)查标签,另一种是带查询条件的隐私平安求交(如基于PSI)。两种方式的动身点和益处稍有区分。

存量用户刻画的计划 六、向未来看每个时代随着政策和市场变化,演变出来的贸易形式会让一部分人先看到机遇。流量的下一个盈利阵地在那里?上次听了一个比力成心机的说法,虚拟现实技术将会成为虚拟天下和现实天下的鸿沟,它会重新界说现实天下的实体在虚拟天下里的财富。 我们临时援用一下这个句子格式,隐私计较技术有能够会成为私域流量平台之间的鸿沟,它有能够会重新机关流量营业的内部逻辑和贸易形式。 作者:黄奉孝;公众号:零壹财经 原文链接:https://mp.weixin.qq.com/s/JRprguyJVt9cvYLdtyzYTg 本文由@零壹财经 授权公布于大家都是产物司理。未经答应,制止转载。 题图来自 Unsplash,基于 CC0 协议 |