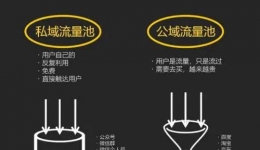

2022�꣬�Dz���������һ�ꡣ �⼸�꣬ȫ����Ʒ��ܣ����������Ŷ����ܶ���ҵ�����г����������ĵ����ڡ����ս��������ɻ��Ҳ��Ϊ�˴����ҵ��ʵ��д�ա� �ڸ߿��������Ѿ����ֹ������֡���һΧ������Դ˿½�����Ľ���ǣ���ְ��һ�֣�������������ֵ�����ѡ��ӹ��һ�֣����ڲ�����Ǣ֮�䡣 ����ӹ����ͬ��ƽ������������2022���Ӫҵ�ɳ����á����֡��������ٵõ����⡣ �õķ��棬����һ��������ڡ�������Ч�����룬�Լ����Ӫҵ�ϵ���ѭ�������ֵĹ���Ӫҵʵ���˳���ӯ�������У�������Ч��2022���й���������ҵ��������ɣ��������ǵ����ڿ��ֵ���ѡ�� ����һ���棬���˼�ıӪҵ�����ĵ��������ֵĹ���ܹ��ڹ�����һ���Ҳ�ж�ƵƵ��Ϊ�ڲ��ȶ���Ӫҵ�ɳ������˲��϶����֡���ͷʱ����һЦ��̨�����볡��˫CEO����ʽ��Ϊ����ʽ��Ҳ˳�������˿��ֹ���ܹ������Ĵ�Ļ�� �����ܿܣ�����Ҳ����Ŷ��Һ���ϴ��������1��18�գ�����CTO�¶�������С�����������ϯ�����٣���ת�ι�˾�����������ʡ��¶�����ΪCTO���ǿ���TO B Ӫҵ����Ҫһ������ְλ����Ҳ��Ҳ������Ӫҵ��������Ӱ�졣 �����Ӫҵ����ܹ���ƵƵ�仯�У����ֻ���Ҳ�����Լ���ó����·�϶�ʧ��ƫ�ͽ����������2023�꣬����Ҳ���ѿ������� 01���з��ˣ���Ʒ��������������Ϊ��������ҵ�ij�̬��ó�����û����Ӿ���ͬ������ƣ�Ī���ã����ǣ�����������¡� ���ֵ�˫CEO�ṹ���־����й���������ҵ�����һ�ĵĴ��ڡ�һ��21��10��ĩ�����������Σ���һЦ���ο���ΨһCEO�������ܹ��ű�ɨ����ʷ������Ͱ��  ���Դ�Ϊ������һ��Ӱ�����ó���ٶȵ�Ȩ�����ನ��Ҳ�ڿ����ڲ���չ������ �������������������нӹ�ó����ѽ�88��ĸ���������͵�����������Ժ�����������ҵ�ɳ����ֺ��û����֡� ��������ţ�����ʵ�ᡱ�����͵Ļ�������ҵ��Ǩ�ַ�����ǰ��վ����������ΰ����ת������ó�������ˡ� ���ڴ�֮ǰ��9��16�գ������ڽ������ܻ��Ա������������ó����̬ίԱ�ᣬ˵����������ó������Ŀ�Ѱ���̨��֮�ϡ���һ�㣬�ӽ����е�2022��Ʊ�Ҳ�ܿ���һЩüĿ�� 2021�꣬���ֹ��Ӫҵ������Ӫ�����£���ͬ������95.22%������֧���е�ռ�ȿ�Խ��50%��ȡ����ֱ��Ӫҵ��λ�ã���Ϊ����֧���ĵ�һ��������2022��ǰ������ռ��Ҳ������50%���ҡ� �����ֽ����֧����Ϊ��ѭ��������ѭ����������֡���ѭ�����ָ�����ڲ��̼ҵ��������ѣ���ѭ��������ǿ�����̬�ڵ��̼ҡ��������������ѣ��Լ�����������Ӷ�𡣾���˵���ֵ�ó�����֧������Ҳ���ֱַ�Ϊ��棬���Ӫҵ��Ϊ���ֵ�֮�����ġ����š��� ������ҵ�����Ӱ�죬2022��Q3�����ֹ��Ӫҵ֧��Ϊ116��Ԫ�����ٴ�Q1��Q2��32.6%��10.5%��һ·����6.3%�������µͣ������˴�ǰ���Բ�������ӡ� ������������������������ȷ��û�м�����ǰ����ʧ�ٵ����ơ� ��Q3�Ʊ�������ĵ绰�����ϣ���һЦ���װ�ʾ�������ǹ�˾δ�����ӵ���Ҫ���棬Ҳ��ȫ������ó����̬�����ġ����ɳ�һЦ�������ε����漣�������˺�ó����̬ίԱ����ϯ�����DZ������ѳ�Ϊ���ֵ�������ʵ�ڵġ�596���̡��� ������ʵ�ϣ�����ڿ��ֵ�����ˮƽ��������ҵ��Ӫ�յĽ��ף���ó������վ����Կ������족�� �������Ͽ���Q3���ֵ�����GMV��2225��Ԫ��ͬ������26.6%��ǰ������GMV�ܼ�Ϊ5888��Ԫ�����ȫ��9000��Ԫ��GMV���ӷ�������3000��Ԫ�IJ��졣���ݡ�����ƾ�����������������2022���GMV���ǽӽ��ȶ�����֮һ��1.5����Ԫ�� ���ҾݲƱ����֣�2022��Q3�������������ڵ���������֧��Ϊ25.92��Ԫ��ͬ������39.35%��ռ��Ӫ�յı���11.2%��ǰ��������������֧��Ϊ65.89��Ԫ��ռ��֧����10%��Զ�������Ӫҵ51.52%�Ľ��ס� ��Ȼ��һ���ֵĵ���֧����������ѭ����棩��������Ӫҵ֧�������ݡ����� LatePost����ǰ�ı��棬��2021��Q1����������ѭ�����Ĺ��֧��������25%����2022��Q1��Q2���������Ϊ35%��45%�������Դ�����ֹͣԤ�㣬��ó�����������֧��ռ��Ӧ����20%��30%֮�䣬ֻ��˵����һ����� �������ֽ�Ϊ�����ݹ�����2022���ֽڹ��֧����������3000�ڣ������Խ�����������̬�ƣ���Խ�����Ϊ���ڵ�һ���湫˾�� �������ڶ������ǣ�������ѭ���������٣��ܺ���ƽȴ�ǵ����ڿ��ֵ��̵ġ���Ʒ�ơ�ս�ԡ� ��ν��Ʒ�ƣ�Ҳ���������Ա�����������̭������ƴ��ࡢ�������нӵİ�����Ʒ������ϣ��ָ�����е�������������Ϊ����Ʒ�ơ��� ������ڳ���Ʒ�ƣ���Ʒ�������Σ�����С���̼ҾӶ࣬��Ͷ���������������ϣ�Զ�������Ʒ�Ƹߡ� �ӿ����Ѿ�������2022��ǰ�����ȲƱ���������ȻQ1��Q2��Q3�Ŀ�����̬���»�Ծ�����������������60%��90%��65%������Ϊ��������ҪĿ�꣬��������������Ĺ��֧��ͬ�����ٽ�Ϊ32.6%��10.5%��6.2%�� ���������������ݣ�����˵����ν����Ʒ�ơ��ķ�Χ�ԣ�Ҳ����˵������ó��ʵ���Ҳ����������桢ֻ�ܡ����з��ˡ���ϣ���ڡ���Ʒ�ơ����澳�� �����ܵ���˵���ڹ����棬��Ȼ���ӻ��ǿ���ó���������ɣ��������������»�����ʹ����2022��Q4�IJƱ���û�����������Ҳ������ڱ��ۡ� ��һ���棬���ȵ�ó��Ҳ��ʹ���ֵ��û�����������ƿ���� �ݲƱ����֣�2022��Q1�����ֵľ���MAUΪ5.979�ڣ�����DAUΪ3.46�ڣ��ջ��붶��������� 1:2 �Ѿ��кܳ�һ��ʱ������ֱ�������¸��öȻ�Ϊ5650��ÿλ�ջ��û��վ�����ʱ��128.1���ӡ�������Q2��Q3������DAUС��������3.47�ں�3.63���⣬����ֱ�������¸��öȻ���Χ��ÿλ�ջ��û��վ�����ʱ��������������ͬһˮƽС�������� ����˵�����˳�֮�䣬���Ӫҵ��ѭ����Ȼ��������ó������һ��ˮƽ���ҵ��µ���Զ�̾�����ȴҲ�������û�����ʧ�ٵ���Ŀ�� ó�����û�������ΪͬһӲ�ҵ����棬�������ǣ����ק֮�䣬�Ѿ����˶���һ���Ŀ��֣��ض�Ҫ�ߵ��ж����ǡ� 02��ǰ��˧������to B�ܲ����������ӵ�̬��һȥ������to CӪҵ�����컨�壬����to BӪҵ���Ѿ��Ǵij�̬�ˡ��������ӪӪҵ�������»��������û���Ŀ���ϰ���ǰ��������Ӫҵ�ѿ����������������վ�Ҳ������TO BӪҵ�Ľ������ء�  ����1��18�գ�һ��ͻ�������Ŀ���CTO�¶��Ѵ��ε�ͨ�棬�ָ�����δ���Ŀ���TO BӪҵ������һ�����衣 ����ʵ�ϣ��¶��ѵ���ְ���в����߿�Ѱ����Ϊ����Сѧ���廪У�ѣ��������ij��֣���Ϊ��һ����ε��ĸ����¶��ѵ���ְҲ�����ѱ����ע�š� ����һЩ��2021��9��28�գ����ֹ������Խ�����������һ�μܹ�������������վ�����ߣ�������ΰ����ͬ�����������漣����ó���漣�������ʻ��漣������Ϸ�漣���Ĵ��漣��ʱ����ΪCTO�ij¶��ѱ���Ȩ���Ѿ���������̨�档 ��һ����ʱ�����º������У��ļ��������ƣ���ʱ������Ȩ�䴦�ã���������ѡ�����������֣���ְ�����´��ӳ���µ�Ӫҵ��ֻ��������ѡ��ǰ�ߣ��¶�����ѡ�˺��ߡ� 2022���°���¶��������ڱ������ָ����ܲã��˴νӰ��¶���֮�ˣ�����̨�ӣ������������Ӫҵ�� ����Ŀ���ڣ������볡ʵ��̫�����ҷ���BAT����Ϊ�������ȶ���ṹ��Ӫҵ����ҵ������������ͷ������Ҫ��������һ�ꡣ����Ͷ������ڳ�����Ǯ��ԭ������TOB�ı�ǩ����������ƾ�ͷ����ʮ����߳��Ѽ��ϲ�ί��ӯ���� ������ֵ��������������Ƶ������������Ϊ����Ǯ���ٺ�ֵ�ô�һ���ʺš� ��һ���棬�������������¶��ѵļ��������Լ�����ְλԶԶ�����ڱ����ر������䱻�漣���ƶ�����Ȩ���Լ������ڸ����漣�������л���Ȩ�����´������ޣ����ڵ��¼�Ϊ���ҵĿ�����˵Ӫҵ�������Լ����ƣ��������ϼ��ѡ� ������Ϊ��һ����Я�������ˣ���������CEOһְ��¶���Ϊ�Ѵ������������� ������Ϊ���Ա�������ϼܵ���Ӫҵ���ټ��ϸ������������з����ܣ��¶��ѵ���ְ��������Ҳ�DZض������ֵ���Ӫҵ�ߵĻ�����Ҳ�Ͳ����˽��ˡ� ��Ȼ�ڱ��ڽӰ��¶��Ѻ�����Ҫ�ÿ���TO BӪҵ���ᣬ��������Ǯ�������Ǿ�רע����һ����Ŀ������Ƶ������ ���Ǵӿ��ֽ�����ľ�̬�������������¡�����ܹ�����ȴ����Ƶ�ԣ�����һ�й���TO BӪҵ����Ѷ����������������2022�ꡣ ���Ӿ����ϸ�������������ڿ���TO Cʱ�Ĵ��ֱʣ�TO BӪҵ�ӱ���ʵ��Ϊ��ʵ��ӯ��������û�и����Ƴ����ձ����ȫ���Ĵ����ƻ������ǽ�һ�м���ϸ�ڷ�װ��һ������ϵͳ�У�������ƫ����ʽ���ı�����·���ܹ��������Ϲ���ó������� һ�ǹ���TO B�г�ȱ�ٱ��� �����ڵ���ҵ���ƻ�����϶࣬��˦�ִ��ϰ塱��ҵ��ϲ��һ�廯�����ƻ����Ա�����������β������ ��һ����Ŀ���ǣ����ֽṹ����Ƶ�ƴ����ƻ��г����г���ʽ�Ѿ������������������������ϵ��г��ռ��Ѿ����ࣺ��Ѷ������Ƶ����������Ƶ�ơ��ٶ���Ƶ�ơ���Ϊ��Ƶ�ơ���ɽ����Ƶ�ơ�����Agora��ǰ�����̵��г��ݶ��70.9%�� ���ԣ�������é®���Ŀ������Ժ�����ְλ�����Ѵ���ƽ��һ�������ڿ��ٿͻ�����Ҳ����һ�����ߵ�·�� ��Ȼ����Ҳ���Ǻ��������ڱ�ǰ����Hulu��FreeWheel�ȿ����˾������Ƶ�����ܹ��Ŷӣ�������Ϊ�����Ϲ��˽����齨��Ƶ������˾���ǹ��ϵ��й�����Ƶ���������ػ���֮һ��������רҵ���ܷ��棬���ֻ����кܶ��ȡ֮���� ���磬�б����ƿ���StreamLake������ţ�����3Dдʵ�����ˡ���˼������������ţţ���콢�ꡱ�����˺�ֱֹͣ�����㣬������300�����Թۣ�����ڸ��˺�����30���ڵľ�ֵ��ʾ���������������ԣ�ֱ�������������������������800%��88%���������ɱ��Ȧ�ɵ㡣 ��Ļ��ڹ����Ժ������ֶ���Ƶ�Ĵ��þ�����������������Ƶ�Ƽ����Լ���ֱ���ĸ��ܣ�������AI�����������ˡ�Ԫ�����ϵ����ã����������Žϴ���Ϸ硣 ������֮����һ������ȱ�ٲ������Ŀ��֣�ʹ��StreamLake��ֱ�����������Ź�ǿ�Ĺ�ϵ�����ô����dz����ޣ����ڲ��ͻ����н������ġ� �ڼӱ�רҵ������IOT�����ֻ���������ͨѶ��Ӫҵ�ϣ��ͻ����ǻ���ѡרҵ�Ĵ�ֱ���̡� ����������ԣ����ֵ�StreamLake��Ƶ�ƺ��������߳�����չ�ڲ��ͻ�����Ҫ���¹��ߴ�ֻ�ܻ��ڿ��ֶ���Ƶƽ̨�Ŀͻ��� ��Ȼ�г�Ը���������ֵ�ʱ���Ѿ������ˣ�����Ϊһ���ر����ڳ���������TO BӪҵ��Ҫ��ʱ��IJ���Ͷ����ܽ����ʵ�������Ѿ�����һ������ؽ��DZ���������ȹ�һ������Ͷ��������ڡ� 2023�꣬���ֵ�TO B�ض����ᡢҲ�����ߵĹ��졣 03д�������Ϊ�й��Ѿ����ɫ�IJ���˾��֮һ����һЦ���ڲ����ĥ�Dz�ȱ�����ġ����������������Ժ�������̬Ҳ�����ȸı��ˣ����Բ����Ժ�Ĺ������ɣ�������֡� ��Ҳ��ֱ�������һ�����壬����ֺ������˱�������ļ�����������תս����Ƶ��ս�ԣ������´����˿��ֵIJ������� �����ڵ�������������˫CEO�ƶȵĽ��壬�ڲ����´�仯���ӹ������µ������ı��һ�����¶������� ��Ȼ��һЦ����һ��ʱ�����϶�δ���ijɳ���·�����Ծ�Զ�ľ�Ӫ�۹�����:����������ͣ��վ���Ҫ����Ŀ�֧����������֧�����ӡ� �ر����ڶ���һ�����ȣ���Ƶ�Ų���������֮�£���������Ӫ���Ӫҵ�����dz�����ʫ��Զ���ĵ�ó���������TO BӪҵ�������ܶǣ�����⣬2023����ֵĽŲ��ض��ߵò�����ӯ�� δ������һЦ�ܷ�Ϊ�����ҵ�һ�������ɳ�������·�������ǣ��վ���Ҫʱ��ļ��顣 ���ٴӽ����������ֲ������Ļ���ְԱ����� *��ͼ��������ͼ�������ռ��� |

����С��Ϸ�ƹ�0�ż�������һ��700

����С��Ϸ�ƹ�0�ż�������һ��700

2020�������Ӫ���������֡���Ƶ��3������Ƶƽ̨

2020�������Ӫ���������֡���Ƶ��3������Ƶƽ̨

2020.08.18������ҵ������Ӫʵϰ������

2020.08.18������ҵ������Ӫʵϰ������

Ѱ��1994�����2018��ʧ������ʡ������δ���� ����

Ѱ��1994�����2018��ʧ������ʡ������δ���� ����

�����ص���6����ѧ֮һ��λ���Ĵ�������ʯ�ʹ�ѧ

�����ص���6����ѧ֮һ��λ���Ĵ�������ʯ�ʹ�ѧ

��Ф����Ը������ˣ���������������Ů�Եİ�������

��Ф����Ը������ˣ���������������Ů�Եİ�������

7���Ƿ�1000�������Ƿ����ŷ���

7���Ƿ�1000�������Ƿ����ŷ���

����С��Ϸ�ƹ���Ŀ�������ڿ��ַ���Ϸ��Ƶ����3 ��

����С��Ϸ�ƹ���Ŀ�������ڿ��ַ���Ϸ��Ƶ����3 ��

���֣�һ��߾ٸߴ���Ʒ�ƣ�һ��͵͵������ɫ��

���֣�һ��߾ٸߴ���Ʒ�ƣ�һ��͵͵������ɫ��

��������������ĸ�ף����������ƿڴ���������¸ı�ĵ�Ӱ

��������������ĸ�ף����������ƿڴ���������¸ı�ĵ�Ӱ

��Ϊ�ոշ����� 9999 Ԫ�� Mate Xs 2��������۵����� 3 ��ʹ��

��Ϊ�ոշ����� 9999 Ԫ�� Mate Xs 2��������۵����� 3 ��ʹ��

è��������ɷ�լ�����è�������������Щ�仯��

è��������ɷ�լ�����è�������������Щ�仯��

���ִ�������¡�Ӫ����Ϊ��117��Υ����Ƶ������

���ִ�������¡�Ӫ����Ϊ��117��Υ����Ƶ������

���֣������������App��Ҳ��DZ��������Ϸ�ƹ�ƽ̨

���֣������������App��Ҳ��DZ��������Ϸ�ƹ�ƽ̨

����һ������è�䲻ץɳ���ĺ�ϰ�ߣ�

����һ������è�䲻ץɳ���ĺ�ϰ�ߣ�

�Ա������������ֵ�������Ӫ����

�Ա������������ֵ�������Ӫ����

1100���֣���ˣ����������ڹػ�������ˣ���������ʲô��

1100���֣���ˣ����������ڹػ�������ˣ���������ʲô��

�������������Ӫ�����Ƿۼ�������Щ��

�������������Ӫ�����Ƿۼ�������Щ��

��ɨһɨ

��ɨһɨ