|

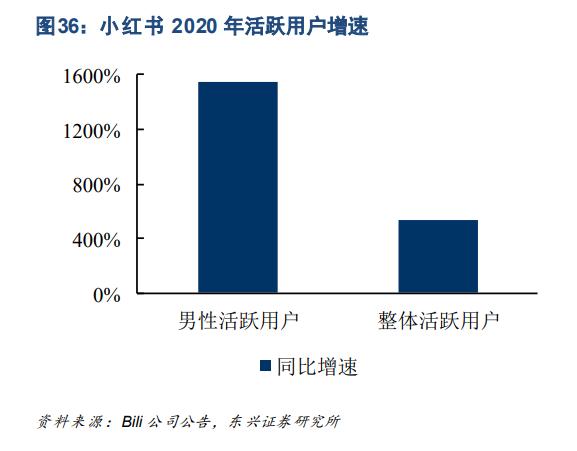

作者:何玥阳,编辑:嘉辛,题图来自:视觉中国 小红书又踩了红线。 12月5日,小红书因推送未成年人身材隐私短视频,在多个平台登勺嫦妊。 被媒体曝光后,小红书例行道歉,并亮附近期将启动新一轮未成年治理专项。小红书间隔上一次道歉,才一个多月,由于滤镜事务,再往前,多个平台涉软色情被约谈,小红书也是其一。 小红书快成“道歉”专业户了。 小红书为什么屡触红线?本文将从本次事务动身,试图找到背后的缘由。 一、疏忽还是纵容? 这不是小红书第一次有出格、违规行为。 在种草经济流行未几的2019年,小红书就被曝出代写代发一篇子虚的种草笔记只需要几十元,平台还存在大量烟草的种草软文,尔后又由于违反相关律例中关于搭售商品、办事的规定被监管机构责令期限更正,随后小红书在安卓市场利用被下架。 那时的小红书,处于成长最为迅猛的时辰,假如说那时的小红书尚未搭建完善的机制以识别子虚种草笔记,委曲说得曩昔。 到了2021年,小红书已有过识别并冲击对“色情”“低俗”“炫富”等违规大概代价取向有题目笔记的经历,又因滤镜过度,景点失真激发一波个人吐槽,再加上近期的不单没有识别,还推送未成年人身材隐私短视频给用户的事务,明显已经不是“考核不严”然后道个歉可以敷衍曩昔的了。 齐鲁晚报言辞锋利地指出,出现这类情况的根源,是相关短视频平台为了本身好处,轻忽了本身的法界说务、社会义务。一方面,吸引未成年人在App注册并公布小我隐私视频,能为平台增加注册用户数目、短视频作品数目等。 另一方面,触及未成年人的短视频吸引了部分用户阅读,能为平台增加流量、增强用户黏性。所以,短视频平台在好处驱使下,把庇护未成年人的义务抛到脑后。 2021年的小红书为什么会打这样的擦边球,也许以下两个究竟可以供给一些思绪。 第一个究竟,在破圈的这两年,小红书有一个趋向,即男性用户占比提升。 小红书的火起源于美妆垂直类的内容社区深耕,是典型的“她经济”。小红书一向努力于破圈,“他经济”是偏向之一。 特别是今年,小红书新增了很多男性感爱好的内容,如户外活动、科技数码等,成为央视奥运计谋合作伙伴,重点结构体育赛事,还推出了男性内容创作者扶持计划。 客岁8月,小红书的用户中,男性比例不敷12%,到今年7月,男性用户占比到达30%,部分KOL的粉丝中男性占比跨越50%。

无意挑起男女对峙,不外色情信息、带有性暗示的笔记能过审说是为了奉迎女性用户,生怕也没几小我信。 第二个究竟,小红书克日完成一轮融资,投后估值200亿美圆,由淡马锡、腾讯、阿里等领投。 2018年,小红书的D轮融资估值约为30亿美圆,今年年中,有消息称,估值跨越100亿美圆,不到半年,再次翻倍。 同时,从美股到港股,小红书不竭传出上市的消息,虽然官方回应是暂无明白的IPO计划,但外界心知肚明,小红书一定会走上上市的路。 按照易观数据,小红书2021年8月的月活为1.6亿。月活超2亿的B站,在美股的市值为213亿美圆(停止2021年12月6日),知乎1亿左右的知乎,市值不到36亿美圆。 小红书的用户代价更高? 也一定。200亿美圆的估值更多是包括背后本钱对于小红书增加的期望,由增加带来的更高IPO定价才合适多方好处。 在上市和背后本钱的压力之下,是考核没跟上形成疏忽还是成心纵容?没人知晓。可以肯定的是,在破圈这件事上,小红书很急。 二、增漫空间还有多大? 破圈,再往深看,是由于碰到了流量焦虑。这类焦虑表示在两个方面,一是用户范围,二是用户利用时长。 第一,用户范围,又包括用户数目和活跃用户数。 上文说起2021年8月小红书的月活为1.6亿。小红书的官网上可以看到,初次冲破月活1亿是在2019年7月。整整两年的时候,小红书的月活增加6000万,这个成就和估值增速相比弱了很多。 月活这一数据,不太稳定,比如,购物狂欢的月份,数据能够更都雅一些。另一个数据平台极光数据统计出小红书的月活和上文易观的差异较大,但一样得出结论,环比增加率明显下降,平台流量已趋近饱和。 再从用户数目上看。 官网还显现,小红书用户数从1亿到1.5亿用了4个月时候,从1.5亿到2亿用了3个月,从2亿到3亿用了6个月。 到2020年8月,小红书堆集了4.5亿用户,计较几个阶段均匀每月新增用户数目,可知,用户增加量起头下降。 2019年,小红书的数据称90先人群占比为70%。 按照七普数据,15岁到59岁之间的人群约为9亿,假定年龄均匀散布,在15岁到30岁之间的约为3亿人,假如还依照2019年的比例,即使不斟酌性别、城市、圈层,90先人手一个小红书账号,4.3亿已经是小红书的上限。 低龄化和向男性创作者、用户抛出橄榄枝,都能成为打破用户范围天花板的冲破口。 第二,用户时长。 依照东兴证券的数据,小红书用户的人均逐日利用时长在延续增加,到今年4月,数据为47分钟。

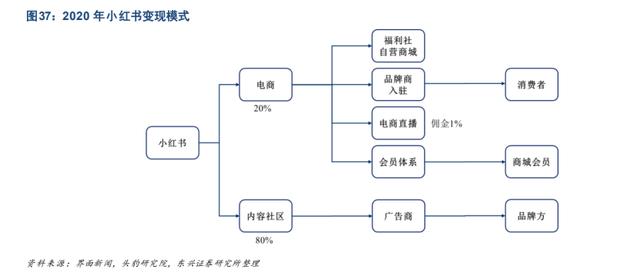

一方面,受制于人的工作节奏,天天阅读APP的时候根基已经见顶。以今年三季度为例,数据显现,移动网民人均app单日利用时长达5.5小时,比上一季度略有提升,较客岁同期增加6分钟,同比增加率只要1.7%。 另一方面,小红书最有上风的“种草”图文笔记,多和购物挂钩,购物在休闲需求中排位较靠后,又因在购物进程中,小红书凸显的是其帮助人作决议的功用性,具有工具属性的App,通常为用完即走。 这决议了小红书的用户时长上限有明显的天花板。 也正是以,小红书发力直播和短视频,不外黏性最高的短视频并不是小红书的上风赛道,此处不再赘述。 三、深陷变现焦虑 流量见顶也将意味着原本的形式走到了瓶颈期。 凡是而言,流量增加和流量变现是平台经济的两条腿,有流量没变现形式,会延续吃亏,有变现方式没流量,则做不大范围。 东兴证券研报显现,小红书的支出来历包括两部分,内容社区和电商,前者主如果靠广告营业赢利,占支出的比重约80%,后者则20%左右。

第一,广告遭到来自行业、入驻MCN/KOL和合作对手三方的压力。 从行业上来说, “广告是经济的晴雨表”,未来经济情势将间接反应在广告的投放量上。今年第三季度,百度、腾讯、阿里三巨头,广告支出增速个人大刹车,回调到了个位数。 从其本身来说,随着平台用户隐性植入的方式越来越高明,小红书很难区分是用户上传的是实在的内容还是广告。 “种草”和广告界限模糊,一方面给监管带来难度,另一方面,一些KOL会绕太小红书官方平台,间接和品牌停止对接,小红书也就落空了一部分支出。 从消耗者来看,小红书能成为年轻人买前搜一搜的重要平台,是基于一个究竟,即,互联网让物资和信息都极大丰富,同时也带来了挑选困难这一副产物,消耗者不成能也没偶然候领会一切需要的消耗品,此时能从万千信息中,指生产物的特点、适用哪类人群的KOL成为帮助消耗者挑选并影响消耗者决议的重要气力。 经过口碑营销大概制造口碑来营销成为了转化率更高的形式,特别是在当前,品牌方更愿意挑选知乎、小红书等路子,所以短期内,小红书们的广告支出能够不会像大厂那样对经济敏感。 持久来看,这是一把双刃剑,当品牌方都挑选制造口碑时,产物将再次变得无不同,小红书最根基的工具属性将被崩溃。 此外,淘宝的“走走”、京东的云逛街、携程的用户游记,都在承当“种草”功用,填补平台缺少导购的范围,也是小红书压力来历。 第二、自营电商没有焦点合作力。 2017年,小红书开创人瞿芳曾在暗示:“理论上,用户进社区看内容到采办,不用跳进来此外App停止搜索才是更流利的体验闭环”。 遗憾的是,2014年就推出“福利社”的小红书,电商方面一向做得不温不火。 电商完成的不但仅是商品的展现,还有供给链治理、物流、仓储、包管买卖和售后等等工作。 第三,号店一体上风不够明显。 小红书今年8月推出号店一体,是帮助品牌商在自己的流量池里运营私域流量,为品牌供给“直连消耗者”的机遇,一个迷你版有种草功用的淘宝。 号店一体,品类上打不外综合电商,对大牌吸引力也不敷。唯一能发挥点上风的是对中小品牌,且需要一定的拔擢和宣传力度。 消耗者对小红书上的店,口碑要求自然要高,口碑一定会抑制相当部分店肆的准入和保存,范围与质量的平衡,将是一个新的困难,像内容和贸易化的平衡一样。 小红书是非公众公司,能否盈利,盈利才能多少,外界没法得知。但从其贸易形式和今年关止美股上市的消息以后很快传出转香港上市,然后又停止一轮融资来看,小红书的贸易化极能够并不是那末成功。 参考文献: [1]《小红书乱象背后:品牌、MCN、KOL的流量博弈与共谋》,互联网那些事儿; [2]《淘宝走走:但求内容,无问西东》,新零售贸易批评; [3]《小红书:优良UGC电商生态,内容、用户、变现多维提升》,东兴证券; [4]《被曝推送未成年人身材隐私,小红书道歉了》,齐鲁晚报; [5]《最新估值200亿?小红书这三年的浮与沉》,极光 [6]《2021年Q3移动互联网行业数据研讨报告》,极光 本内容为作者自力概念,不代表虎嗅态度。未经答应不得转载,授权事件请联系 hezuo@huxiu.com 正在改变与想要改变天下的人,都在 虎嗅APP |

微信扫一扫

微信扫一扫