|

这几天,我在青岛、合肥各地出差授课,跟大师有很多的交换,我一向问大师,对今朝的经济情势怎样看? 我听到最多的回答是“买卖真的欠好做”。 但列位有没有思考过,“买卖欠好做”只是我们一个主观的感受。 当情况欠好的时辰,我们的同业,一切的企业都在面临困难,不能把一切缘由都归结于内部身分。 我们也需要去问问自己: “这两年公司的赢利才能到底怎样样了?” “具体是什么样的缘由致使了公司赢利才能的变化呢?” 想要搞懂这几个题目,就要了解我们明天文章的配角“杜邦分析法”。

杜邦分析法由杜邦公司在上个世纪20年月发现,之所以长盛不衰,很多人用它来做分析,是由于它有两个利害之处。 首先它可以告诉你怎样权衡公司的赢利才能,让我们心中稀有。 第二,它还能告诉我们,究竟是哪些身分影响了公司的赢利才能,帮助我们更好地做出决议,停止针对性的改良。 固然,它也有个最大的弱点:假如你不是财政专业的,能够不是很好地了解它。 不外,我们怎样能放着这么好的工具不学呢? 所以明天,我尝试着用浅显易懂的方式,帮大师补一补财政常识,学会杜邦分析,在以后的经营中,做到心中稀有。

首先,我们怎样样权衡一个公司的赢利才能? 大多人会说,必定是看你的利润几多。 可是光看利润有几多,并不正确。 比如说中国四大行的利润必定比李佳琦的直播间要高很多,可是你能说李佳琦不赢利吗?

四大行赡养了几百万员工,李佳琦的团队撑死了才上百人,四大行能够还真没李佳琪会赢利。 由于投入的总本钱分歧,利润的绝对值并不能完全反应一个企业的赢利才能。 想要客观权衡公司的赢利才能,弄大白公司从小到大赢利才能的变化,我们就要用到明天的第一个配角:ROE。 所谓ROE,就是“净资产收益率”,又称股东权益报答率。

由于你的经营功效有一部分并不属于你,要交税,所以要用净利润来暗示,也就是税后利润。 之所以分母是一切者权益,而不是总资产,是由于还有欠债的存在。 所以总资产=公司一切者权益+欠债。 一切者只需要支出公司一部分的资金,便可以享用全部公司的经营功效。 用净利润除以一切者权益,就获得了ROE,这是一个可以客观权衡企业为股东缔造代价的目标。 这也是台甫鼎鼎的“代价投资”理论的基石,大师都晓得巴菲特老爷子在选股的时辰,就很是垂青ROE。 但光是晓得ROE怎样算,也只是回答了“若何权衡赢利才能”这个题目,还不能回答“哪些身分影响了公司赢利才能”。 这就需要我们明天的配角,完整的杜邦分析法进场了。

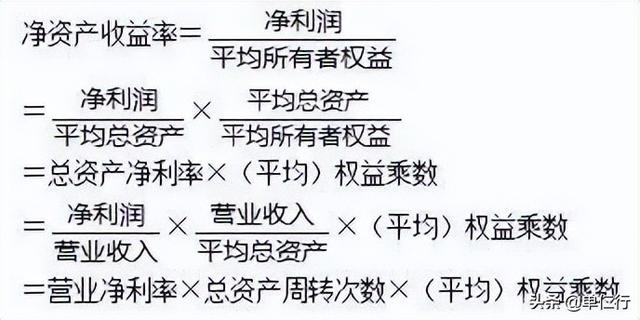

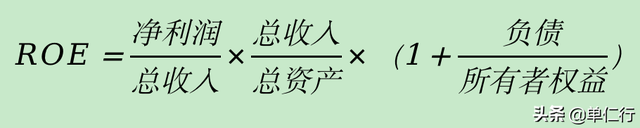

什么是杜邦分析法? 它是按照财政目标的各个相关度,对ROE停止具体拆解的公式。 经过拆解,ROE的计较公式是:

净利润除以总支出,代表“销售净利率”(产物盈利才能);总支出除以总资产代表“资产周转率”,欠债除以一切者权益又叫“欠债权益比”。 所以,ROE也即是销售净利率x资产周转率x(1+欠债权益比)。 这就是台甫鼎鼎的“杜邦分析法”,它告诉了我们什么呢? 仔细的朋友能够已经发现了,我们把ROE终极成果分拆成三个部分,每个部分都有具体的寄义。 “销售净利率”反应了我们产物的盈利才能。 这是由产物合作性决议的,也包括公司定位傍边所针对的方针市场的付出才能决议的。 假如我们的销售净利率一向鄙人滑,就代表产物还没有成为用户最好的挑选,你的怪同性和代价鄙人降,你能说这都是由于情况欠好嘛? “资产周转率”反应了公司经营的效力,也就是你对公司资产应用的效力是若何。 一样是开饭馆,你又请人,又搞了平装修,一投十万,你邻人就支个摊,投资一千。

可是到了年末,你邻人赚了一万,你赚了两万,你说谁的经营效力更高? 所以,资产周转率,反应了企业的资产周转速度,这个是由企业内部经营效力决议的。 第三部分就比力好懂了,欠债就是从里面借来的钱,一切者权益就是股东们自己投资的钱,这两部分组成了公司的总投资。 净利润稳定,自己投资的钱越少,自然是公司给股东挣钱的才能就越强,你可以白手套白狼最好。 这么一看,怎样把ROE变大就了如指掌了。 产物的盈利才能越大越好,这就是经营才能,包括产物研发才能、市场开辟才能、定位战略才能。 公司资产的周转越快越好,这就是治理。 公司的欠债比例越高越好,这就是你懂的应用内部资金停止经营的才能,也就是杠杆。 杜邦分析的感化,就是告诉我们,怎样才能让公司为股东缔造代价的效力变高。 更重要的是,杜邦分析能帮助我们拆解变化,让我们晓得公司赢利效力变化的缘由究竟是什么,让我们明白未来改良的偏向。 所以我们经常说,做公司要一手对外抓市场,搞开源,另一方面临内抓治理、抓本钱,搞节省,此外还要晓得操纵内部的资金,出格是能跟银行借到钱,融到资,这样才能把公司做大做强。

我们现在便可以去看看自家的财政报表,拆分一下自己的ROE,看看今年究竟是哪块的缘由致使了ROE的变化。 做的好的,继续连结,做的欠好的,也晓得从哪方面改。 这就是“杜邦分析法”的魅力。

固然,有些同学能够心里总感觉那里有点怪怪的: 依照你说的,那我应当全数去乞贷来开公司,实在的“白手套白狼”才对,为什么现实中不能这么做呢? 能想到这点,恭喜你已经发现盲点了,杜邦分析,却是有一定的范围性。 在现代专业的财政治理系统中,引入了一个新名词,叫“治理用杜邦分析法”。 这个方式比力复杂,这里就简单地给大师放个终极成果:

我们简单地看这个公式就能发现: 假如想经过增大杠杆的方式使ROE上升,有个条件条件,就是税后利息率<净经营资产收益率。 净经营资产收益率-税后利息率<0的时辰,杠杆的增加反而会侵害ROE。 我们把它放到现实中,就是银行会按照你的财政状态,来决议给你开多高的利率。 当你的欠债率太高的时辰,银行不会愿意乞贷给你。 即使借给你,利率也会比其他资产收益率更高,让你做“赔本买卖”。 这就是财政杠杆能增加ROE,企业也不能无脑进步欠债率的缘由。 到里,我们可以做个总结了。 第一,权衡公司赢利的才能,不能光看利润的绝对值,还要看比率。 第二,净资产收益率是权衡公司为股东赢利才能的最周全的目标。 第三,杜邦分析告诉我们,做公司三点最重要:做市场开源的才能,做治理节省的才能,和做杠杆融资的才能。 第四,做市场开源和做治理节省的才能越强越好,做杠杆要合适就好,不成偏废,也不成自觉。 最重要的一点,任何理论,都不能完全涵盖现实的复杂情况,我们要理性地看待理论自己。

既不能自觉相信,更不能由于理论自己的缺点而轻忽理论对现实的指导感化。 究竟辩证地看待事物,才是成功者配合的底色。 — 义务编辑 | 罗英凡

|

微信扫一扫

微信扫一扫