|

匿名

发表于 2022-8-13 15:50:11

阅读模式

| |

本文欢迎分享及转发 你好,我是真武玄天,这几天开了一期美业创业私塾线下课,结束后,感慨万千:无论何时拓客都是美 ...

我是真武玄天,美业新营销创始人,本文约20000字(建议阅读时间为3个小时)先收藏,慢慢看,欢迎互动,讨论你的创业! ...

花了10个小时,翻看了知乎上两年内将近300多篇关于引流的回答和文章,筛选掉重复内容,筛选掉一些只讲道理的正确的废 ...

关于一个新手怎么去运营公主号,怎么引流,我可谓做了很多尝试。我也是从小白开始,尽管目前还不算成功,但至少来说还 ...

时隔一年多,我对于裂变这件事,又有了更深入的想法,建议看完本篇文章后,再来看这一篇,应该会对你有更多启发。 当 ...

想要学习这一套88种引流方法,技巧吗? 我曾经带着5人的营销引流小团队,用这里面的方法,3个月的时间,做了30w的私 ...

不知不觉已经更完了《引流大法50式》,中间因为其他项目导致停更了几个月,所以感觉跨过了漫长的半个世纪。如果不是的 ...

开篇之前先讲一个这两天发生的新闻,一个微商品牌叫啃美妆(KenMeiZhuang),累计吸金百亿,旗下10万多名微商代理全部 ...

抖音可以说是目前来讲很好的一个风口,因此也有很多人开始进去抖音的行业,那么吸粉大家公认的抖音瓶颈,没关系,因为 ...

推广有技巧,有工具,别再傻傻的拉人啦! 有网友总结了一个通用的变现公式:内容*技术=流量再分发*净利 如果你去总结 ...

01 什么是社群运营? 社群基于相同或相似的兴趣爱好,通过某种载体聚集人气,通过产品或服务满足群体需求而产生的商 ...

其实这种问题的答案显而易见,无非是两人突出的个人魅力和他俩在一起的放松和依赖,还有令人捧腹的双标和让人噙泪的保 ...

有很多朋友私信我女粉怎么吸引,现在是粉丝的天下,微博上范某某通过一条微博一小时净赚10万+,可见粉丝这个鱼塘强大的 ...

引流,一定是视频号运营的头等大事。从今天起,我会陆续给大家分享视频号如何引流? 这套教程非常适合从视频号的小白 ...

“用户裂变增长”可以说是最近一年很火的概念了,有的人的确通过裂变玩法涨粉数百万,短短几个月做成头部大号;更有短 ...

如果你正好在运营公众号,而又正好在为涨粉发愁,没有想到更好的解决办法之前,不妨用10—15分钟的空闲看看这篇文章, ...

大家好,我是小柯老师。 今天想给大家分享的主题是《微博引流方法:微博半小时吸粉2000人实操方法》 微商加好友的方 ...

微信公众号引流带来了一个时代,公众号引流及其盈利模式到底是怎样的? 1.过去三年,中国媒体产业发生了巨变,原因在 ...

时隔一年,回过头来看去年发的这篇文章,问题重重,本想修改,却无从下手,索性重新写一篇 家电清洗创业至今,服务了3 ...

为什么是抖音 2017年抖音就已经是短视频APP排行榜第五,如今更是如日中天。为啥不说前面四个短视频APP? 秒拍依 ...

做自媒体最困难的是什么?是内容输出吗?是运营排版吗?都不是。 最最最困难的就是涨粉问题了,特别是我们这种衰落期 ...

缺客,缺客,严重缺客!!! 拓客,拓客,精准拓客!!! 引流,引流,快速引流!!! 实体店老板: 你好! 最近1周 ...

本文7402字,请耐心看完。 大家好,我是大张。今天给大家分享下抖音引流。 目前抖音引流的的方式,是层出不穷。我们也 ...

以“传媒公司”为幌子,“客服”称可推荐高收益股票等引人入群,为网络诈骗犯罪“吸粉引流”。2月24日,记者从合肥市 ...

赚钱路子有多野?只要方法对了,开个小店也能赚大钱,去年有一对90后夫妻,开了一家水果店因为水果店竞争比较激烈,所 ...

香辣虾 用料 虾500g;干辣椒10只;大蒜5瓣;豆豉老干妈2勺;麻椒2勺;姜5片;桂皮1片;香叶2片;八角2个;盐一丢 ...

西安市鄠邑区走上了发展的快车道,2020年名义增速居全省第一 文/长安18子 地处十三朝古都西安市的西南部,作为一个 ...

21年4月更新 想抱团的姐妹看我动态想法第一条。 —————— 大家好,我是舟舟。 上一篇《年终盘点 | 我的2019年大事 ...

在网上商机无处不在,各行各业都能通过互联网创业,想要创业除了要有好项目好产品,另外最重要的是得有客户资源,在网 ...

男人本色,这是人性的弱点,利用人性的弱点来赚钱,永远不存在过时 互联网最汹涌彭湃的色流就在陌陌,据官方资料,陌 ...

接到粉丝投稿说自己被一个裸聊诈骗团伙骗了钱,通过聊天,我们拿到了粉丝给的链接,通过技术手段我们下载到了安装包 ...

最近日推都被一对父女刷屏了。 因为,他们的画风实在太独特了。 黑社会老爸×千金大小姐,张张照片都让人忍不住直呼带 ...

最近加油猪小悦博主引发网友热议,她用三个多月时间快速吸粉2.7万且频出爆款,她是怎么做到的呢? 有没有让我们这些新 ...

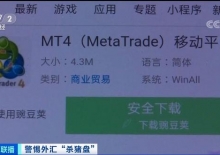

近期,湖南株洲警方打掉了一个披着投资公司外衣,实则进行炒外汇“杀猪盘”的诈骗窝点,初步查明受害人超100人,核实 ...

易拓客客服加我微信,发了一堆假截图。刚开始看聊天记录还挺真的,后来好奇搜了一下截图中对方的备注电话,结果是 ...

近日有网友对这位“小王子”身份提出质疑称,“卡塔尔王子被扒身份造假:本人不是王室成员,疑似公司包装的网红。”还 ...

一个人走路能有多好看?来看看张云雷你就知道了。 一个人走路也能吸粉吗?来看看张云雷的粉丝构成你就知道了。 看到张 ...

网络成人用品怎么赚钱,如何提高转化率? 这是很多想进入成人用品行业新人最关心的问题,多数关心点无非就是引流和转 ...

互联网商业最关键的就是3点:1、引流:解决人的相关问题;2、品牌IP:解决信任和系统营销的问题;3、后端生态化,解决 ...

最近网红直播卖房异常火热,不知道有没有让大家想起,疫情期间被要求直播和拍短视频的惨痛经历?2020年,对地产行业 ...

如果发现自家小孩学习成绩下降,你会去报警吗? 今年,苏州市公安局高新区分局就接到了这样一个来自家长的报案。2 ...

我也是新人,一切从头做起,忙乱的很,不学习,不看路,这是不行的。因为幸运,入驻头条就给了个黄v,所以没有参加公 ...

为了打造个人品牌,上周我在朋友圈做了一个小的社群裂变尝试,同时这也是我的第一节线上公开课。最终效果还不错,4天 ...

我十月十二日注册头条,十月二十三日过了新手期,一个月时间申请原创成功,我的头条号自媒体道路走的可谓顺风顺水。这 ...

大家好,欢迎大家来到裂变大师,今天为大家分享的是培训机构拓客神器——红包拓客,帮助培训机构如何通过线上推广方式 ...

短视频APP的出现,让不少草根都有了展示自己的平台和机会,作为中国影视之后新孵化出来的文化形式,短视频绝对是市场 ...

我负责分享文字,你负责热爱生活。 文字的力量第26期 01.真希望在电影里过日子,下一个镜头就是一行字幕:多年以后.. ...

大家好,我是果妈。我们“萌星人de那些破事”——有可爱的泰迪狗狗火龙果,有超爱她的果爸和果妈。果爸负责视频,果 ...

21世纪经济报道王峰 北京报道 作为一种绿色出行方式,私人小客车合乘(也称“顺风车”)既有利于缓解城市交通拥堵和 ...

为严厉打击犯罪,最大限度追捕逃犯。昨天,漳州南靖县公安局发布悬赏通告,凡举报或提供有价值线索者,公安机关将视情 ...

今天我们在基本的策划能力之上,升级介绍更加高级的三种策划手段:玩法策划、传播策划以及裂变策划。本文更多以回归 ...

我用了一年时间去思考,去实践到底是什么是“裂变”? 后来终于明白了,这个词,只是某些早起领悟了互联网用户挖掘的 ...

今天给大家推荐陌陌引流方法,将粉丝引流到微信。 一、陌陌流量概念 1、招呼粉:大众化、爆发性、后劲强 陌陌流量最基 ...

原文标题:医美口腔门诊怎么跟小姐姐学做营销? 本文为“门诊经营地图”社群日常话题整理,也不知道那天的社群话题为 ...

编辑导语:若想拉动企业增长,做好私域运营当下还是一个相对有效的途径。然而要如何做私域,才能吸引更多用户,达到 ...

编辑导语:没有用户量,就没有收入。在流量稀缺的时代背景下,许多互联网企业都将“用户量”作为最为核心的指标,不 ...

今天和大家分享下如何设计一场裂变增长活动。 以下是本次分享的大纲: 一、两个环节提高用户参与活动的意愿 二、三个 ...

自媒体时代“内容为王”战略的核心地位从未被动摇,但用户被千篇一律的内容形式免疫后,与此同时流量优势不在,如何 ...

都说涨粉难,可还是有人在短时间内做到涨粉百万甚至千万,用实力证明短视频的流量红利并未远去。 借助短视频工场的 ...

按语:每天一篇原创文章考验的是一个人的一致性,你的关注也是我们坚持的动力。人一生都在向往远方,智鹏老师只想陪 ...

互联网经济时代也离不开生意经的第一要素——流量 互联网最大的魅力应该就是将做生意的时空局限给打破,在不受时间和 ...

人民日报客户端 近日,昆明市公安局接到网友举报,云南网红主播“云南达摩”和“云小海”在某短视频平台上直播时因语 ...

还记得长期霸占热搜的雷佳音和小岳岳送礼连续剧吗? 雷佳音听说岳云鹏家闺女喜欢拼图,于是送了一副长五米、几万块的 ...

受疫情黑天鹅事件的影响,企业原本计划下半年上的线上运营项目,领导声嘶力竭的在运营群里喊道,立刻,马上,现在就上 ...

前段时间,我帮朋友操盘了一波双11的社群电商,下周我会放出完整的双十一深度实操复盘文章的;今天,就分享一下这波 ...

社交零售时代,粉丝就是资产、粉丝就是让财富,做好自己的私欲粉丝池,就是让资产不断倍增核心。所以在社交电商运营 ...

本文由36氪企服点评专家团王智远原创。 王智远:36氪企服点评专家团,公众号同名,从甲方视角聊聊TOB&C私域营销数字 ...

文/杨国英 昨晚出手, 今天暴跌。 全线暴跌,虚拟货币迎来了恐慌一幕。 |昨晚,中国央行发布“关于防范虚拟货币 ...

顿巴斯地区方面,俄军在伊久姆、莱曼、波帕斯纳全面发动攻击,他们重新集结起了35000~40000名兵力进行进攻。 联络北顿 ...

10-情感领域。发几篇情感类短文,讲一个爱情故事,或者一场家庭纠纷,就会有成千上万的阅读量。这类条号加黄v比较 ...

俗话说得好:是金子到哪里都发光。面对现在的网络发展,只要有实力,一定会发光发彩,即便面对重重磨难,也会有绽放的 ...

编辑导语:“Manchuan”号主利用短视频给公众号引流,一周爆红,达到百万粉丝,“山楂岛”通过矩阵引流,实现全方面 ...

复和镇位于湖南省永兴县西北部,离县城约30公里,属于偏远地区。镇子总面积45平方公里,人口2.2万,由于缺乏支柱产业 ...

全文共1096字,阅读需3分钟 玩转社群,我们有一项必须要会的技能——引流。今天给大家分享4个有效的线上引流方法, ...

编辑导读:获客,从线上线下两种渠道入手,一般采用地推、发传单、海报裂变等方式。这些基础的获客办法在日新月异的 ...

编辑导语:随着互联网行业的不断发展,电商平台也不断地升级,并且现在流量获取比较困难,很多商家都采用了私域流量 ...

在引流中,除了研究怎样把有吸引力的信息放到尽量多潜在顾客能接触到的地方,更需要研究的是在被看到的同时怎样让更 ...

编辑导语:随着互联网的不断发展,如今很多企业都开始发展SaaS业务,对于SaaS产品的推广获客也有了更多方法;SaaS产 ...

【温馨提示】该份资料合计14页,内容以模板内框架叙述,适用于多种类销售行业拓客,如果您觉得这份资料对您有帮助, ...

对于很多线下小店来讲,如何留住顾客消费、赢得消费者口碑,成为了门店经营的关键。在河南郑州,90后小伙卢浩3年前还 ...

有了万物之后, 人类创造出器与物。 人类运用它们, 与大地、高山、大海、江河合作。 过往的历史, 继续积蓄成此 ...

近日,85岁的中科院院士汪品先走进年轻网友的视野。今年6月起,他科普海洋知识的视频在各大平台走红,网友亲切地称他 ...

大家都知道细胞分裂,1个细胞裂变成2个,2个裂变成4个,4个裂变成8个…裂变营销的本质是把用户变成了传播者,利用用户 ...

获客方式没有高低贵贱之分,不是线上推广就比地推高贵,也不是推视频广告就比论坛里发小广告优越。谁能够低成本获取 ...

互联网时代,拥有大量粉丝流量,就相当于拥有劳斯莱斯!一个粉丝流量为王的时代已经悄然来临...... 流量如此多娇, ...

为了方便后期不断给宝宝们带来精彩内容,点击右上角关注我哟。已关注的宝宝,后期精彩内容不容错过哟! 为什么咱们的 ...

去年,房地产营销最火的一个词,就是“渠道绑架”。事实上,当大部分的项目都被渠道绑架以后,渠道的效果也越来越差 ...

这次,我花了2天时间,调研了下市场上各种红极一时的APP以及其获客拉新方式,帮大家整理了一份APP获客模式的报告,供 ...

【温馨提示】 该份资料合计28页,我们已经为您整理成电子文档 如果您觉得这份资料对您有帮助 希望 ...

导读: 私域运营中,最宝贵的资源就是你的老顾客,很多品牌方没有意识到,1个老顾客能给你带来9个新顾客,这个就是我 ...

本文用真实数据说话,深度揭秘群裂变增长规律,让你一探裂变增长背后的流量逻辑,看到底如何做裂变增长。 一、引 ...

一、To B营销获客体系搭建 (一) SaaS公司的典型营销体系 SaaS公司典型的营销体系可以分为Demand Gen、Strategic ...

微信扫一扫

微信扫一扫

匿名

发表于 2022-8-13 15:50:11

匿名

发表于 2022-8-13 15:50:11