|

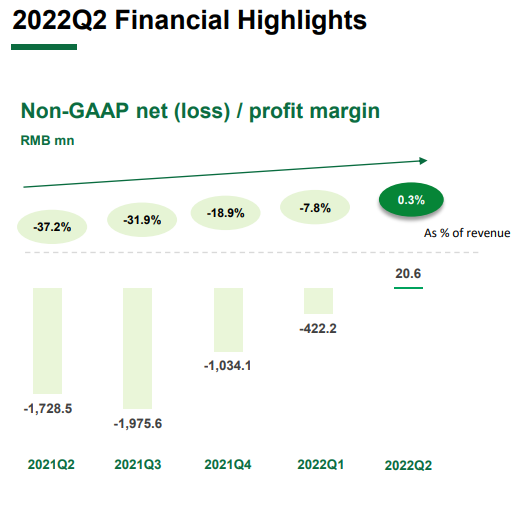

在“逐日优鲜”饱受质疑之际,同处生鲜电商赛道的叮咚买菜传来一则好消息。 8月11日,叮咚买菜公布了停止2022年6月30日的二季度业绩报告。报告显现,叮咚买菜该季度营收为群众币66.3亿元,同比增加42.8%;非美国通用会计原则(Non-GAAP)下净利润2060万元,初次实现阶段性盈利。 已经备受诟病的前置仓卖菜形式,终究起头赢利了?

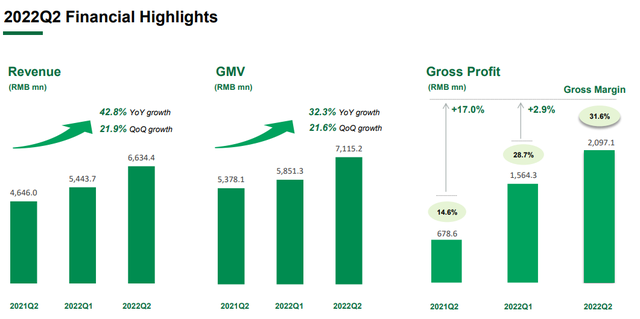

叮咚买菜今年二季度实现盈利 业绩报告截图 不外饱受吃亏质疑的叮咚买菜,离光亮的未来仍然还很远。 一方面,叮咚买菜近期经常由于“撤城”、“裁员”等质疑激发关注。假如说叮咚买菜现在的财政表示,受益于断臂求生带来的“本钱端优化”,那末很明显它是难以久长的,也晦气于做大做强;别的一方面,叮咚买菜最焦点题目照旧在于“前置仓形式”能否跑通,并找到稳定可延续的盈利形式。 现在逐日优鲜节节溃退,外界对前置仓形式的质疑只会有增无减。同时疫情对业绩的拉动不是稳定的、久长的,在未来,叮咚买菜只要找到健康的、可延续的削减本钱方式,并进步自己的营收表示,在“买菜”这门买卖上作出更好的技术力和产物力,才有能够驱逐一个鸡犬相闻、来往热烈的拂晓。 撤城裁员只解“近渴”,抛开疫情身分才能看见更实在的答卷 从支出端来看,叮咚买菜在今年二季度的营收和GMV(商品买卖总额)表示尚可。 期内叮咚买菜总营收66.3亿元,同比增加42.8%,环比增幅21.9%。在业绩报告中,叮咚买菜将其归功于定单均匀代价增加(the increase in average order value)的鞭策,以及会员定阅用户的增加。在销售额方面,GMV为71.2亿元,同比增加32.3%,环比增加21.6%。在外界看来,上海等一线城市爆发的新冠疫情,对在线买菜营业“利大于弊”,让叮咚买菜等生鲜电商进步了业绩表示,可是远望未来,这类拉动不成延续。

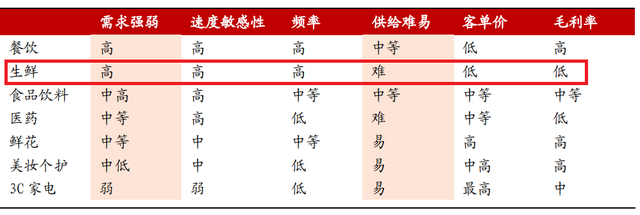

叮咚买菜今年二季度营收和GMV实现增加 业绩报告截图 现实中的题目更复杂。 据财联社报道,叮咚买菜在今年接连撤城,包括安徽宣城、滁州、广东中山、珠海等城市,叠加裁员消息,本钱端进一步优化,进而实现减亏、盈利。这意味着叮咚买菜由亏转盈,必定要面临一个诘问:这究竟是由于本钱结构获得了大幅度的改良,还是营业收缩带来了短期鞭策?这需要放在一个更长的时候维度上来观察。 一样的事理,营收和GMV的增加,也需要定单量和客户数目等方面的具体数据做进一步的说明。 站在这个角度上,抛开疫情身分的数据才更具有诠释代价。 报道称,今年上半年,叮咚买菜长三角地区营收同比增加47.9%,并实现了3.7%的正向经营利润率。以上海为例。2017年5月,叮咚买菜在上海创建并开城,随后在杭州等城市开花。客岁12月,比年吃亏的叮咚买菜在上海地域首先实现整体盈利。在今年春季的新冠疫情中,大量用户经过叮咚买菜获得生鲜产物等生活物资,很多消耗者挑选了采办更多的工具(进步客单价),以及开通会员(进步非产物类,即办事支出)。 烧钱不是题目,题目在于能证实前置仓形式 叮咚买菜和逐日优鲜,它们最本质的特点是“前置仓形式”。形象来说,它们比如是100%线上销售的生鲜超市,一个个小仓库修建在居民社区四周,可以实现快速发货。这是它们和盒马这类店仓连系形式、京东抵家等商超抵家形式、兴盛优选等社区团购形式的首要区分之一。 和传统仓库阔别消耗者截然分歧,前置仓常常就在消耗者四周,间隔大多在3千米之内。一方面这可以保证生鲜产物的时效性,同时还能节俭运营本钱。不外,线下门店的本钱是省了,可是履约本钱又来了:叮咚买菜的本钱,不但仅是生鲜商品的购入本钱,还有前置仓的租金、冷链物流、野生、配送等本钱,这也是前置仓形式的关键。 前置仓的本质,是在时候本钱和商品价格之间给消耗者供给一个平衡。具体到买菜这门买卖上,就是“价格实惠、配送时候快、工具新颖”。生鲜自己又有一系列特点:客单价低、毛利率低、可是它是需求性很强的刚需品,消耗频次高,而且配送难度大。这就带来了一个烧钱没有法子处理的题目。 烧钱的本质,是一种贸易形式以补助政策兜揽顾客,修建“根本设备”,终极把普通人酿成这块贸易邦畿上的“居民”(培育消耗习惯、打造行业生态等),然后实现变现。在一些平台经济办事,大概非生鲜商品的网购上,它常常可以实现“边沿本钱递加”——起头需要较大的牢固本钱投入,等到进入范围效应的阶段,很长一段时候内,额外生产单元产物的本钱是越来越低的。 可是生鲜电商的前置仓形式,很多时辰会表示出完全分歧的一面:边沿本钱几近没有递加。 生鲜需要本钱极高的冷链物流,没在短时候内卖进来,就会面临存货减值。说白了就是烂掉了——而且相比于衣服好欠好这类一刀切的判定,生鲜的新颖水平是渐进式的,有些品类早送晚送几个小时辰,带来的消耗者体验都是完全分歧的。这需要很强的存货治理才能。 定单增加,理论上是可以摊薄本钱的,可是在生鲜行业里面,假如治理、运营恰当,极能够反而推高本钱。对照其他行业,明显生鲜处于一个很为难的位置。比如餐饮,虽然大师都属于客单价低、需求性强、消耗频仍和配送速度要求刻薄的买卖,可是明显餐饮的配送难度更低——骑手拎着外卖就走了。

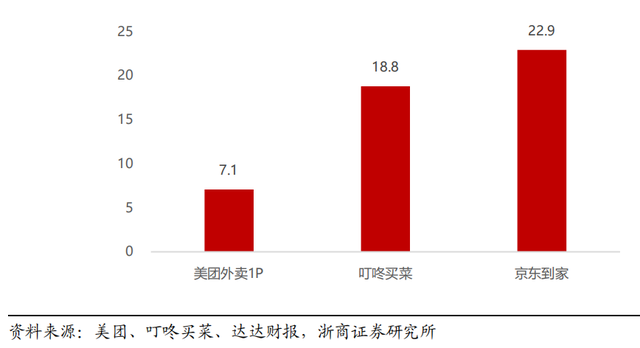

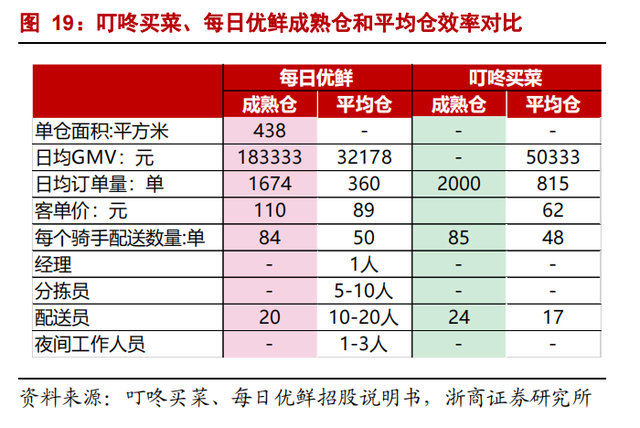

分歧行业特征对照 浙商证券研讨所建造 生鲜电商,一头在供给链,一头在配送链。叮咚买菜的根基盘,对于美团、京东这样的巨型企业几近没有合作门坎和技术壁垒;可是反过来,叮咚买菜却难以轻松进入美团和京东占据上风职位的市场。其一,生鲜电商需要连结对供给商的吸引力和议价权,比年吃亏、账期耽误,城市影响供货商信心;其二,供给链扶植常常需要大量的“基建”工作,这需要大量的财力和人力投入,相比于细分赛道的企业,跨范畴的巨头企业常常更具有范围上风。 生鲜电商这样的立即零售,实在和外卖很类似,既然大师一笔定单都只赚那末一点儿,那末利润就是省出来的——高履约本钱会间接腐蚀利润。要末下降本钱,要末内部融资,要末计谋吃亏,经过其他营业回血。在配送本钱上,隔日达、消耗者还要自提自取的社区团购能够就更低了。 据浙商证券研报,美团外卖在19Q2初次实现盈利,彼光阴均定单量为2290万,单均骑手本钱为7.5元/单。参考美团、叮咚、达达财报,该团队测算,2021年美团外卖1P、叮咚、京东抵家配送本钱别离为7.1、18.8、22.9元/单——美团的外卖配送员范围很大,外卖配送和立即零售之间的运力是可以互用的。

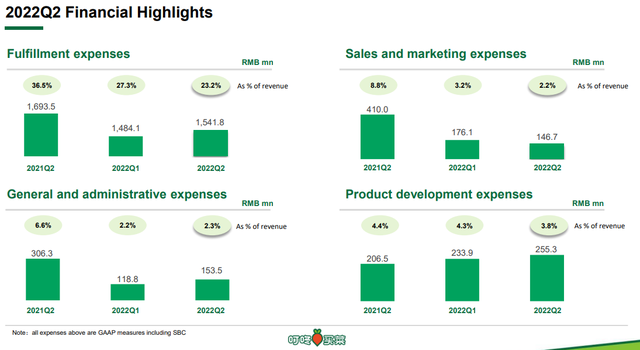

2021年美团外卖1P、叮咚、京东抵家配送本钱对照 图源浙商证券研讨所 面临贸易形式天生的履约本钱困难,深耕生鲜电商的叮咚买菜明显并没有太多上风。 烧钱不是题目,题目在于前置仓形式能证实自己。假如烧钱可以建立一种可行的贸易形式,终极实现满足消耗者需求,改良消耗者体验,并实现企业的公道盈利,甚至鞭策生产力成长的预期,那末它某种水平上也是一件好事。可是假如烧钱仅仅是烧钱,贸易逻辑没有跑通,它就难以久长。 前置仓形式的焦点,在于能否处理履约用度高企的题目。 数据显现,叮咚买菜二季度“履约用度”为群众币15.418亿元,同比下降9%;销售和营销用度为群众币1.467亿元,同比下降64.2%;一般及行政开支为群众币1.535亿元,同比削减49.9%。前置仓形式能否证实自己,需要抛开疫情、撤城裁员等身分,放在更长的周期来判定,单季度的数据并不够用。

叮咚买菜今年二季度履约用度同比下降9% 业绩报告截图 开源还是节省,这是一个题目 利润本质上不过来历于更低的本钱,大概更多的支出。 从消耗者这一端来看,那些菜市场就在家门口的消耗者,是不需要利用生鲜电商这样的渠道的。此日生地决议了在相当长一段时候里,叮咚买菜的首要疆场是北京、上海等一线甚至超一线城市。撤城、裁员背后,叮咚买菜要斟酌扩大还是收缩的题目。 假如收缩,仅关注上海等超一线城市,生鲜电商范畴的“某某买菜”,生怕就要成“上海买菜”大概“长三角买菜”了;而整体市场的收缩,也会要求在细分市场上的发力——比如对白领消耗者而言,相比于在半小时内送出蔬菜,能否在一样的配送时候里,送出更优良的、高真个水果产物能够更具有合作力? 假如扩大,瞄准更广漠市场的一二线城市用户,那末前置仓数目必定要受城市经济成长水平影响,适配城市有限。在必定不能成为全国性营业的条件下,生鲜电商需要公道地挑选出标的城市,并制定更加科学的、仔细的、谨慎的当地化政策,这是烧钱不能处理的题目。 进步客单价、提升毛利率、或提升定单密度,优化履约本钱,叮咚买菜等前置仓形式,需要在这些题目上找到一个协力点。

骑手配送定单量较少会致使单均配送本钱明显偏高 浙商证券研讨所 在前置仓形式窘境难以冲破的条件下,可以看到,叮咚买菜在预制菜等方面正在作出尝试。在很洪流平上,这可以被看做是一件好事。除了不竭进步预制菜产物资量,追求第二增加曲线等计谋之外,其他的角度,也会带来一些思考。 生鲜电商、社区团购,都是互联网大概平台企业在和菜贩“抢买卖”。痛点在于,公司、企业在这个进程中,没有真正让技术发挥自己的脚色,单单是让本钱去圈地。“烧钱圈地”危险了菜贩,“比年吃亏”危险了企业和投资人,最初让消耗者来买单,这是人们不愿看到的。 前置仓形式想要证实自己,假如挑选的方式是在定单密度高、客单价高的地区停止优化,那末这将对野生智能和大数据等才能提出更高要求,企业经过更优异的生产治理工具,来进步效力、削减浪费,尽最大能够优化产出,那末也许这就是人们平常所说的“数字化转型”;假如在智能机械、聪明农业上发力,实现消耗远远低于传统生鲜业态,同时品控大大跨越普通生鲜生态,那末也许也能在消耗者心中赢得更好的口碑。 这并不悠远:技术和大数据的应用,可以下降供给环节的本钱,这意味着毛利空间的进步;扶植更智能的畅通配送收集,从中心仓、前置仓、配送员到消耗者的时候可以下降;假如仓储、物流装备可以加倍智能化、节俭化,有关生鲜品类和配送间隔的综合调剂可以更科学,那末消耗本钱有望下降,生鲜品格也将获得进一步保障。 烧钱的本质形式是圈地,是不共戴天的排他性斗争。在卖菜这类利润低薄的买卖眼前,也许正是它迎来改变的时辰。在很多基于烧钱的贸易形式中,曩昔常常出现“只看范围,不看盈利”、“只讲市占率,不谈共生合作”的现象,其本质上是不健康的,究竟把持职位构成后,受伤的还是消耗者。假如企业更关注盈利表示而不是市场占有率,同时可以和其他企业实现相互合作,在流量、本钱、产物供给和物流上上风互补,用时候和空间换未来,让买卖回归买卖自己,这也许更值得期待。 走出和“小商小贩菜农抢买卖”的思维框架,中国企业更应当走向技术创新和贸易创新的大海。 本文系观察者网独家稿件,未经授权,不得转载。 |

微信扫一扫

微信扫一扫