作者: 日期:2021-03-17 人气:215297

百度回港上市的重量级信息已经发布:百度3月12号开始全球发售,共计发售9500万股,最高定价不超过295港币,相当于这次回港上市融资额不会超过36亿美金。

从这次整体上市安排上来看,无论是融资额——50亿美金以内、发股量—占总股数的5%,以及香港与国际5:95的配售比例来看,都是最近几个回港上市公司的标准操作手法。

这里看起来不太厚道的地方主要在于定价:按照最近一天的收盘价,百度定价的最高溢价接近12%,如果此次发行的股份若全为新股增发,股权稀释后,实际相当于定价比目前的市价高出了接近14%。

不过,以往几家不缺钱的互联网大厂,譬如阿里、网易、京东等,回香港时候最终的定价,相比美股当时市价大约都会给出3-4%的折让,给香港投资者发个见面礼。

而作为互联网老牌,不缺钱的百度账上躺着两百亿美金的现金资产,按照回港上市前辈的调性,没有锱铢必较的必要,估计百度最终会给出一个有诚意的实际定价。

再考虑到回港后,海外指数,如MSCI、罗素等,可能会快速把百度调入相关指数,从而带来被动资金的配置。

我认为追求短期收益的打新族,虽然不用奢望吃到大肥肉,但亏的几率基本也可以排除。

而更多数投资者想知道的是回归之后的百度,能否在更熟悉自己的投资人群体中改写自己的资本市场故事?百度还剩下多少重估空间?

毕竟,回港之前市场对阿波罗与智能云(AI、Big Data、Cloud)再认知后,百度在美股已经大幅重估,股价从130美元/ADS拉涨到260左右,涨幅高达100%。

这篇文章,我就来为大家扒扒百度到底有哪些家当,掂量掂量这些家当值多少钱,回答上面这个问题。

我们知道,百度在集团层面的资产主要包括了以从PC时代过继的、以广告为主的百度核心业务,以及移动图文时代孵化出来的唯一拿得出手的娱乐资产——爱奇艺。

本篇重点聊聊百度核心资产——百度广告、百度阿波罗、智能ABC、小度音箱/DuerOS等的可能空间。

当下百度APP矩阵,除了手机百度(“手百”)之外,还有输入法、好看视频、地图、网盘、知道/贴吧/文库/阅读等等。

如果把他们作为广告库存的基础资产的话,变现价值最高的目前只有手百APP,而变现途径就是再熟悉不过的搜索和信息流广告。

我在之前《互联网广告展望:厘清 2021 业绩修复 “真” 与 “假”》提到过,广告库存端竞争首先是从用户量和用户时长两个维度来展开的用户注意力争夺。

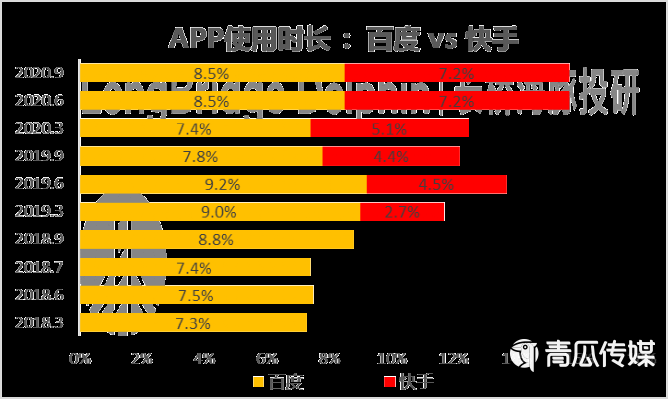

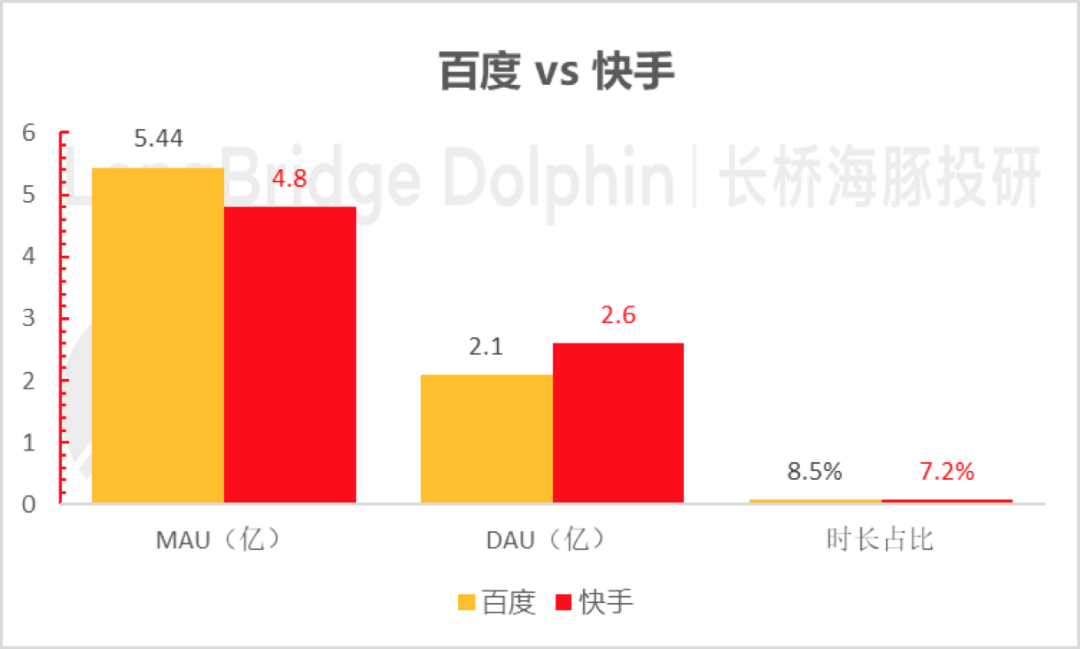

再看百度,根据财报,三季度和四季度,手百MAU基本没变,都是5.44亿;DAU是2.1亿,基本也在停滞状态。而且从时长上来看,百度的盘子基本已经停滞。

数据来源:QuestMobile,海豚整理

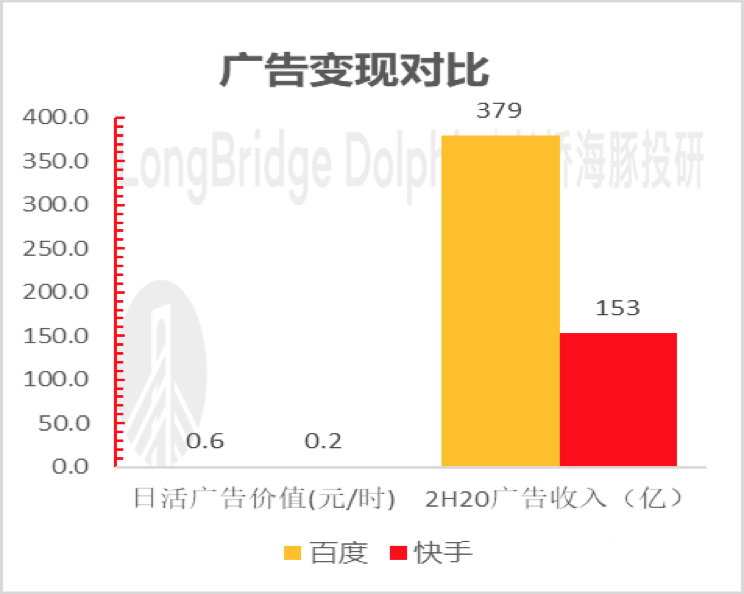

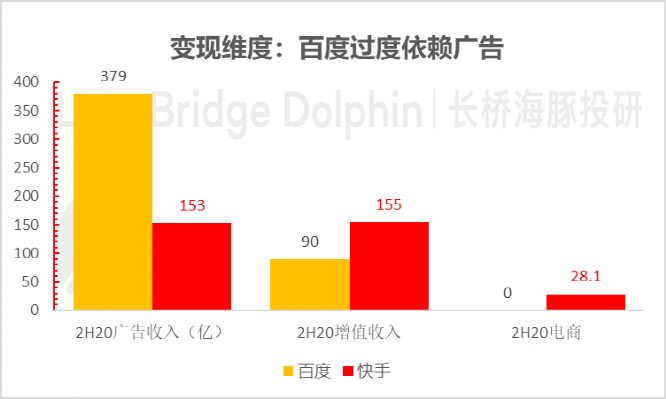

百度在广告变现的程度上,我引入一个用户体量和时长差距不大的快手来对比:一个日活用户在百度体系内逛一个小时,大约能够给百度创收六毛钱广告收入,而快手仅仅两毛钱。

数据来源:公司财报,海豚整理(百度时长含爱奇艺,快手是基于公司年底估算值)

作为变现效率同样较高的信息流广告代表,显然快手和百度代表是两个极端,百度是广告变现的极致状态,而快手则是明显的弱变现状态。

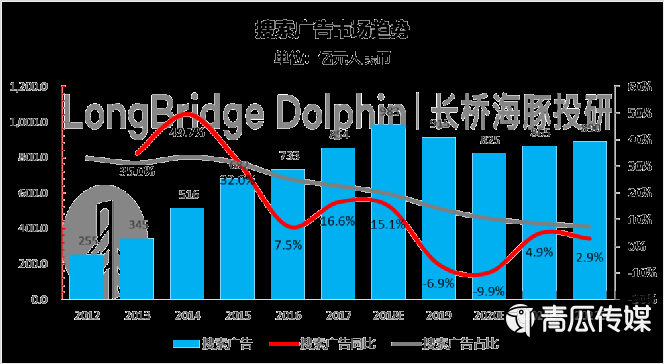

但目前的问题是,广告大盘是广告主基于收入预期的一个相对存量池。在与广告新势力的同台竞技中,百度由于用户时长、用户量及转化效率空间均已触顶,百度的搜索广告盘子很难逆风翻盘。

以百度为代表的搜索广告大盘后续前两年持续萎缩之后,未来两年估计也很难走出大幅的反弹。可以基本断定,百度所代表的传统搜索基本已经一去不返。

数据来源:艾瑞,海豚投研整理

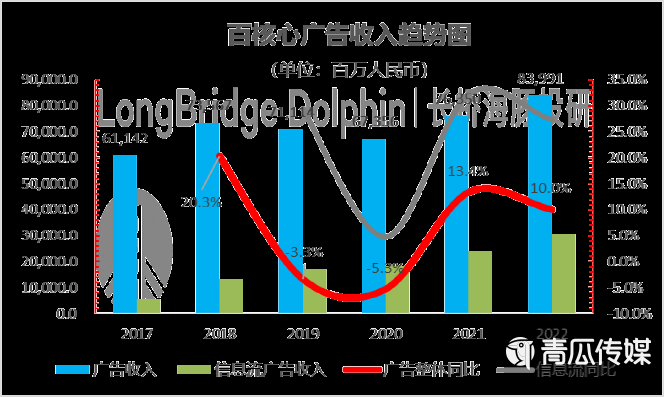

百度过去两年能够稍优于搜索大盘的原因,我认为,在好看视频在没有明显冲入一梯队短视频玩家的情况下,应该靠手百的信息流业务勉强支撑门面。

数据来源:公司财报,海豚投研估算

以上内容一句话总结,已是极致变现状态的百度在长周期中争夺广告主预算的Alpha能力已基本清零。

但短周期来看,百度广告的一个向上因素是,广告行业本身的景气度在持续回升,百度可以吃到行业Beta修复。

这在主要广告平台,如分众、微博,甚至百度自身的电话会与业绩/指引中均能找到确定性的信号:

百度自己在刚刚过去的四季度财报中把一季度广告的收入同比增速给到了26%-39%,显著高于市场预期。

且百度在与部分投资人的沟通中也强调,2022年投放冻结的一些线下O2O、金融等小广告主也在恢复投放,对广告收入形成边际的改善支撑。

所以,百度重估故事中,广告部分暂时不讲长周期的日暮西山,更强调短周期的回光返照,也就是广告行业今年甚至明年的边际改善,功能上是给百度估值修复加上一个相对牢靠的安全垫。

在百度重新描绘的C端移动互联故事线中,还包括了用户服务价值链的延伸:

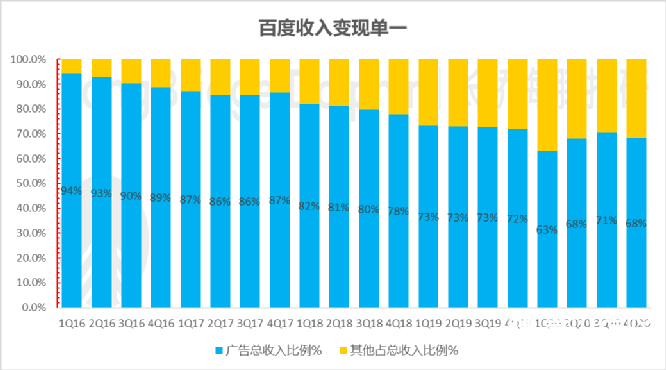

在阵营级别的互联网大厂中,只有百度一家是过度依赖广告单一途径对用户资产进行变现,其他玩家如快手、头条,甚至B站变现均处多点开花状态。

数据来源:公司财报,海豚投研估算(百度集团的增值收入主要指爱奇艺会员与版权转授权)

如果回溯出现这一现状的原因,百度并非没有尝试:

移动图文时代资产,百度从重金砸买应用分发-91无线开始,后续自身体系孵化的百度糯米基本清零、百度外卖卖身饿了么,去哪儿卖给携程等等。到现在,能变现成现金和股权都已变现,其他基本已销声匿迹。

只是移动互联走到移动视频时代,全网流量基本被巨头瓜分,巨头流量割据态势基本确认,小程序的出现让当下的互联网行业成了巨头流量的再分发。

也是基于此,作为巨头的一极,百度看到了“推倒重来”的希望:它从2022年底,百度估值及其低迷之际,开始重新梳理了C端业务思路,利用自己6亿的流量盘去开拓电商、娱乐等各类小程序,引入有赞等SaaS服务商,试图重塑百度的C端移动故事。

在我看来,百度在资本市场一片质疑声与不解中去购买YY,也是这一新思路的延伸。不妨摘一段李彦宏在电话会中的解释:

“a 成熟环境下,standalone直播平台生存艰难,背靠大树有流量”

“b. 我们流量大,过去只做了广告变现,非广告业务还有很大拓展空间”

“c. 作为一种媒体表达形式,直播秀场打赏,还可以做知识直播,还可以直播购物等。在我看来,它的地位可以和短视频、图文齐平。”

也是基于此,尽管中间出现了浑水做空YY的小插曲,但百度拿下YY已势在必行。

据了解,YY交易今年中基本能够尘埃落定,后续百度大概率自身流量投食YY直播,让YY直播成为百度在移动视频时代其中一环,寻求1+1>2的可能性。

不过,当前在这一故事线上,百度推进整体相对缓慢,考虑它在图文时代的执行过往,对于百度是否真能再把除广告之外的增值/电商等业务续上。

我对后续进展会谨慎看待,短期此类投资我的判断是:账上现金+流量的浅层次盘活。

百度在美股重估的故事——除了广告边际修复带来的安全垫,更多是以智能驾驶为核心的工业互联资产的重估。

百度的工业互联资产主要两个,一个是阿波罗部门所代表的智能驾驶业务;二是智能云部门所推动的偏重应用层的智能云业务。

1、先看智能云(PS.百度智慧交通解决方案的收入也是计入了云业务中)

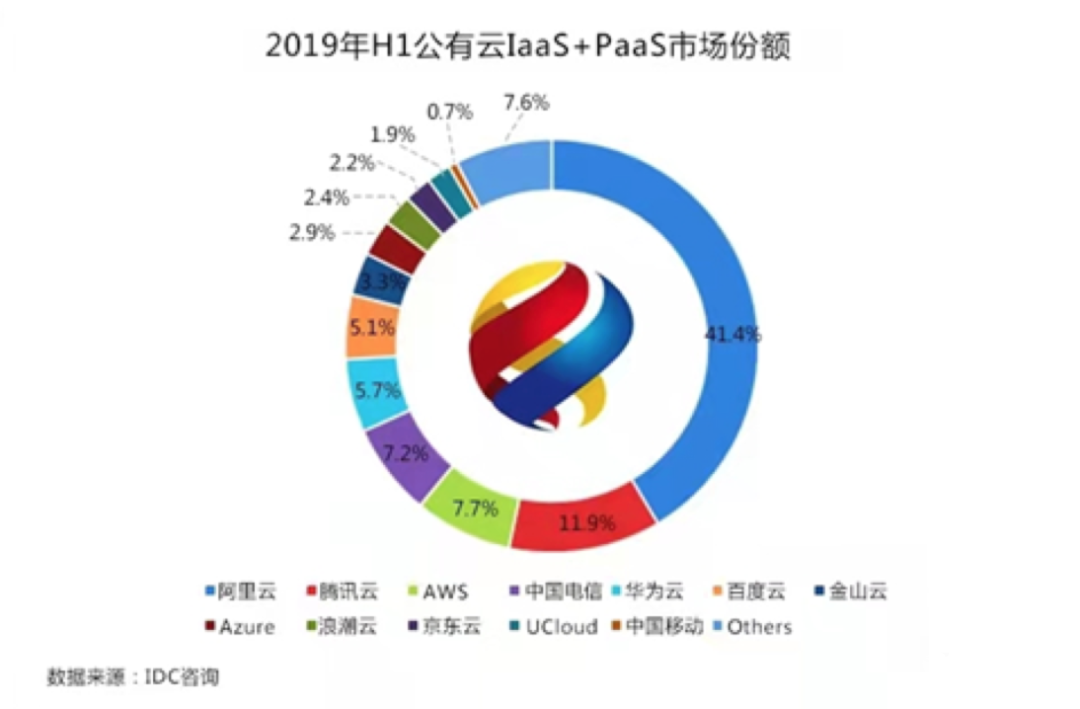

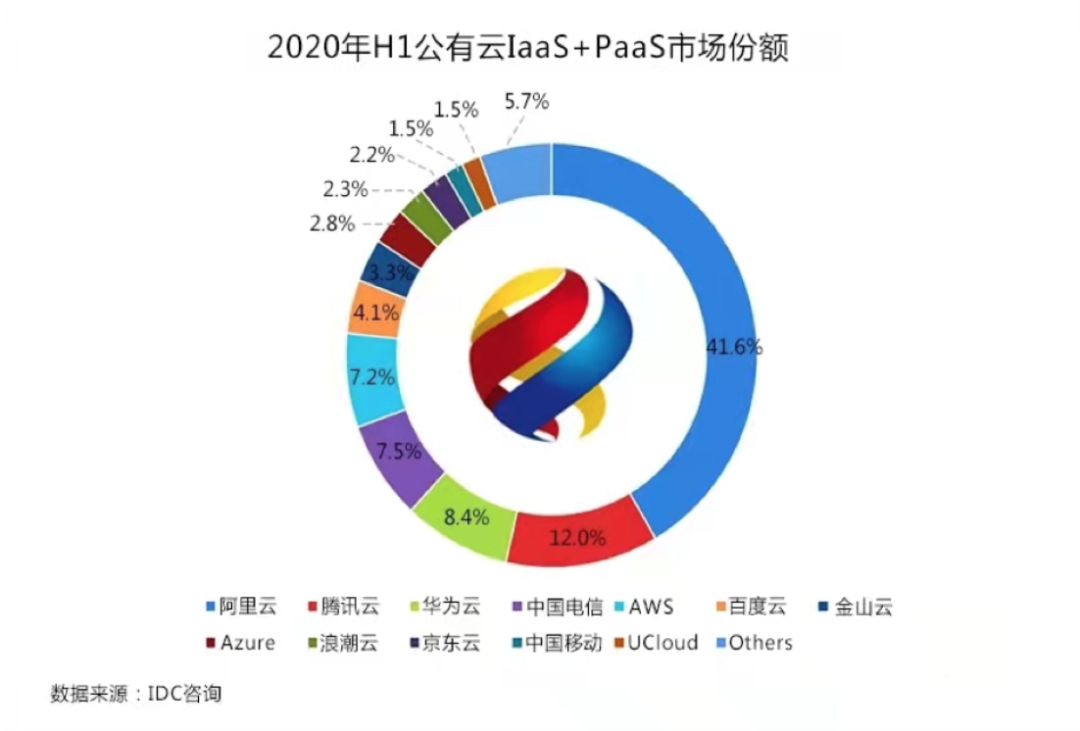

百度云由于偏重AI层,对客户而言锦上添花重于雪中送炭,在疫情中明显跑输了阿里云、腾讯云等同行,市占率有明显下滑。

数据来源:IDC咨询

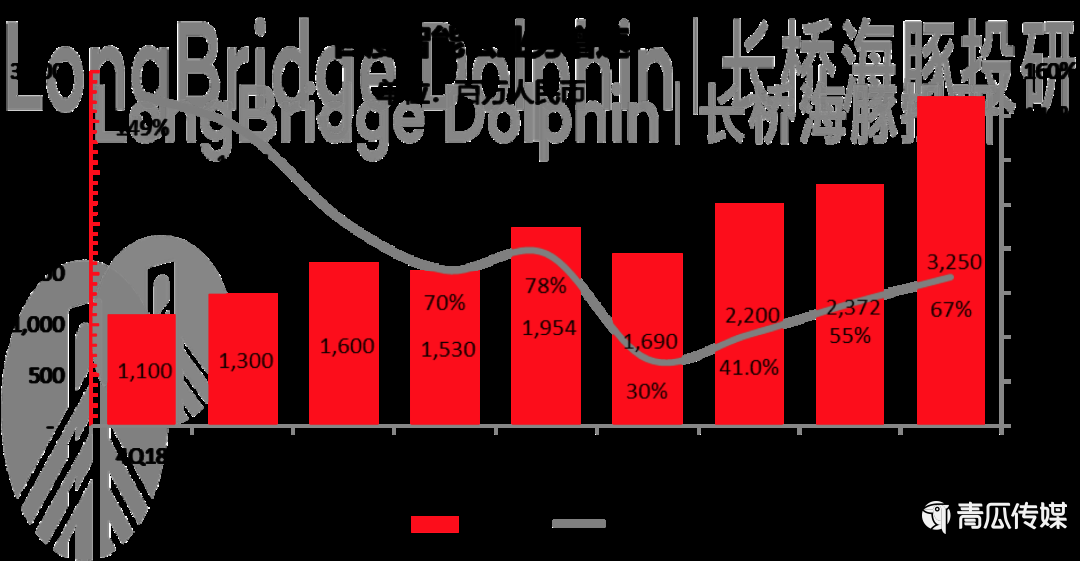

疫情后百度回暖速度较为明显,四季度百度云的收入增速已经达到了67%,但相比同行,如阿里云大体量之上50%+的增长并不算惊艳。

数据来源:公司财报,海豚投研估算

整体来看,公有云作为一个规模效应明显的行业,百度云的江湖地位具体老大和老二相对较远,我在估算中按照2022年收入的8倍PS来估算,区别于对阿里云12倍PS的龙头溢价。

2、智能驾驶

由于自动驾驶业务已被市场反复讲,我这里只做简单的总结。百度自身对造车业务描绘了三条商业路线图:

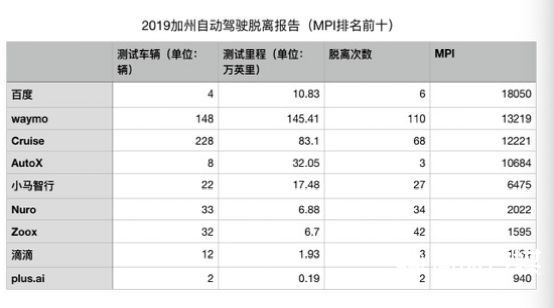

a.智能驾驶——百度阿波罗主要对标Waymo和Cruise。目前,百度自动驾驶领域,无论是测试里程数、以及两次人工干预之间能够行使的里程数,以及在国内所拿到的智能驾驶牌照数上均明显领先国内同行。

智能驾驶可能变现方向主要有(1)自建车队,如Robotaxi、Minibus智能运营型车队;(2)向现有出行公司的运营服务方授权整体的智能驾驶技术解决方案(如出租车公司,滴滴等)

b.智能驾驶模块化方案——目前推出的有基于阿波罗L4级别自动驾驶的纯视觉辅助驾驶方案ANP、自动泊车服务AVP,高精地图等。

另外还有在IoV与车载娱乐方向上的阿波罗Duer OS、手机屏到车载屏的投影CarLife+,以及智能后视镜度小镜等。

c.智能交通与智慧城市——主要是百度的车路协同解决方案,帮助城市打造智慧城市。目前签约城市如广州、合肥等。

智能驾驶业务从商业化角度来看,主要在于赛道较为宽广,商业化落地预期有提前的希望,从而带来的认知重估。

作为百度在美股重估的核心因素,百度飙涨之前在投行大多数的估值判断中,对阿波罗业务基本不做估值,规模的商业化落地时间太长,对百度当前的收入贡献几乎可以忽略不计。

但中国造车三傻的疯狂上涨,加上特斯拉硬+软的双逻辑,让市场迅速对百度的智能驾驶业务进行估值纠偏。

通过以上总结,我们可以整体看出,美股版百度的2022年底的重估一句话总结:新业务价值再发现+广告边际修复安全垫。

要探讨回归之后除却增量资金带来的短期提升外,更重要的命题是沿着这两条线还剩多大的重估空间。我用两种方式做了粗略测算:

(1)DCF

基于通过(一)至(三)点对于百度业务的梳理,加上近期成本费用结构趋势重新调整了百度的估值:

集团报表中分拆百度核心与爱奇艺,对百度核心单独估值;

按照广告业务短线边际改善,长线增速持续放缓;

创新业务渐入收获期后投入逐步显现,带动创新业务从毛亏逐步走向毛利转正;

费用结构上百度不断缩减联盟广告类型收入,带动营销费用短期内改善,后期走稳;

未考虑购买YY;

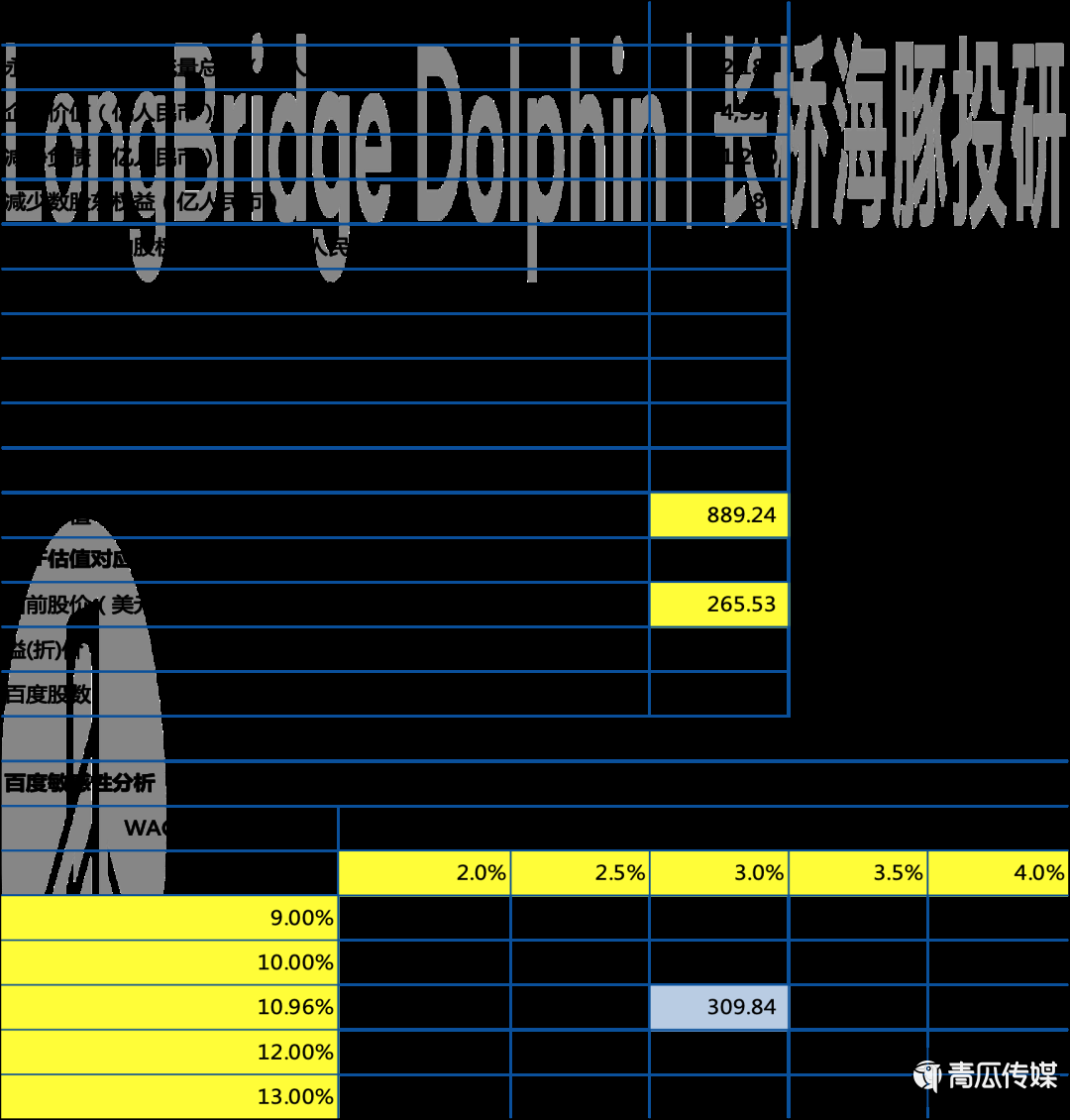

最终按照11%的折现率,与3%的永续增长率,百度DCF估值309美元,相比目前价格265,大约有17%的上升空间。

考虑到目前10年期国债对于百度创新业务估值的可能影响,我的判断是,美股重估之后回归的百度,中期对港股投资人来说,有吃肉的机会,但也不算太肥。

(2)分部加总

另外,为了测算可能的股价弹性,我还对百度不同的资产一个个拉出来分拆,进行了分部加总方法的估算。

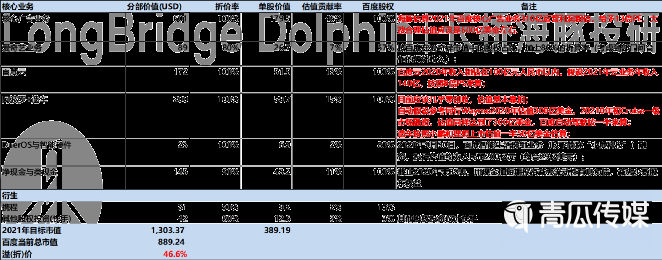

核心广告按照利润增速预期,给予2022年广告经营利润13倍PE,估值600亿美金;

爱奇艺按照股权与折价单独算估值,估值90亿美金;

百度云给予2022年收入,给予8倍PS,估值170亿美金

阿波罗与造车业务根据同行来拆算估值,给予200亿美金;

DuerOS与智能硬件按照上次该业务融资估值给予23亿美金估值;

百度账上剔除有息负债后的净现金大约145亿美金。

未考虑YY买入问题;

在这种测算方式下,大约意味着百度390美元/股的价值,相当于50%的释放空间。

但要注意的是,这种实际是一种非常释放估值的可比测算方式,没有考虑到宏观层面流动性收紧与无风险收益上升的风险,达到这一空间后续回报可能很低。

作者:海豚投研

来源:海豚投研(ID:haituntouyan)

想必昨天各位移动圈的小伙伴们,都知道美团旗下系列产品遭遇App Store全线下架的一幕《爆炸新闻!今日美团旗下应用被App Store全线下架!是何原因?》,朋友圈从11点钟开始就刷屏。为此APP顶

1526876

1526876大约两周以前,有个做企业服务产品(即是面向企业而非个人用户提供服务的产品,典型如Teambition、快法务、51社保这一类)的朋友跑来问了我一个问题:老黄老黄,你说像我们这样的产品,运

1315900核心数据2018年度中国网络广告市场规模达到4844.0亿元,同比增长29.2 %。从绝对值来看,中国网络广告产业生命力依然旺盛,预计在2021年市场规模将达到近万亿。2018年,电商广告份额占比为

1284370跟大家分享一下2020年Z世代洞察报告。QuestMobile数据显示,截止到2020年11月,95、00后Z世代活跃用户规模已经达到3.2亿,占全体移动网民28.1%;从分布上看,一线、新一线、二线城市占比近45%

1271759