作者: 日期:2020-07-15 人气:401704

核心观点

流量红利时代,用低价流量来获取购买是所有企业的不二选择,这种逻辑也被几乎所有入局互联网的玩家视为真理。但近年来,流量红利却开始迅速消失,不仅是流量成本迅速增加,而且流量能够换取的购买也急剧下降。

我们可以用几组数据来说明问题。

一、移动互联网用户规模增速减缓

这还不是某类平台的表现拖低了整体表现,而是全局性的趋势。举例来说,以前增速一度达到40%左右的移动电商用户规模也开始增速减缓(如图1)。

图1:中国移动电商用户规模 资料来源:艾媒咨询

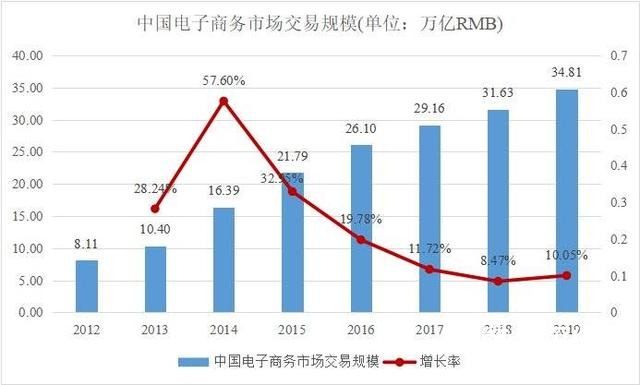

二、整体购买力增速放缓

2022年是电商市场交易规模(GMV)增速的巅峰,而后增速一路下跌,至2022年后,基本稳定在10%左右(如图2)。值得注意的是,在经济寒冬和疫情的共同影响下,每个流量的购买会更加保守,对这一增速极有可能产生负面影响。

移动电商用户规模和电商市场交易规模出现了相似趋势,即总盘子增长,但增速下降。这是一个很微妙的阶段,堪称“温水煮青蛙”——表面看来数据依然保持增长,但增速下滑显示后劲乏力,市场空间极有可能在一定时期“触顶”,企业不能再依托大势增长,稍有懈怠,必然被市场淘汰。

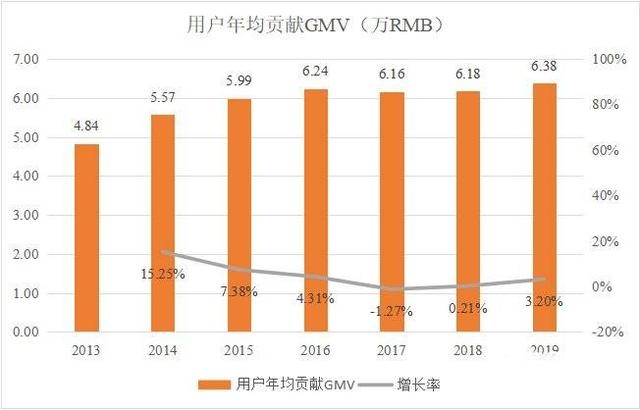

另一组数据可能说明了电商市场交易规模增速放缓的原因。以用户年均贡献GMV来看,在2022年开始,增速已经维持在5%以下,几乎停滞,2022年还出现了负增长。这意味着流量的购买力触顶,不再具有自然增长的空间。

图3:用户年均贡献GMV分析 资料来源:穆胜企业管理咨询事务所整理

流量增速放缓,流量购买力触顶,在肉眼可见的范围内,电商市场交易规模(GMV)将长期处于“微增”。

需要流量的玩家增多

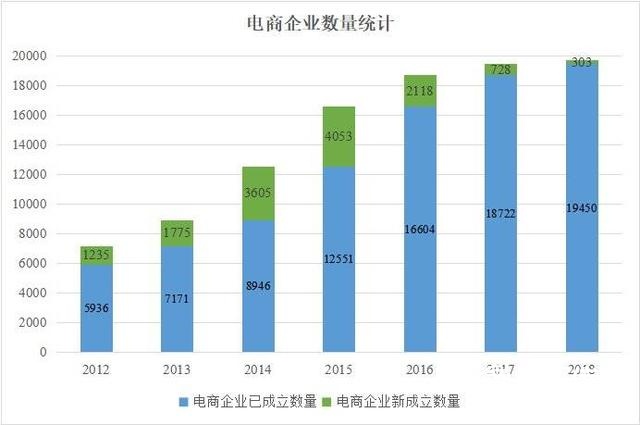

强大的电商平台、新兴的各类平台、走到线上的传统商家都在线上的赛场里活跃,流量生意的需求大量增加。依然以电商为例,这个行业尽管竞争激烈,但企业的数量却一直在增长(如图4)。结果,需求的旺盛让流量成本居高不下。

图4:中国电商企业数量统计 资料来源:天眼查,穆胜企业管理咨询事务所

三大电商的获客成本变化可以说明问题(图5),从2022年开始,其获客成本急剧上升,为商家带来了巨大压力,这也直接导致了商家跨平台的迁移,并高度关注私域流量。

图5:阿里巴巴&京东&拼多多获客成本分析 资料来源:阿里、京东、拼多多财报,穆胜企业管理咨询事务所

将上述几组数据综合起来,可以发现背后的趋势。一方面,是电商市场交易规模(GMV)增速放缓。另一方面,是流量成本飞速上升。两个方面的效应结合起来,商家的ROI面临巨大挑战,生存愈发艰难。

趋势深度解读

上述几组数据还可以被深度解读,并推测出一些趋势:

当流量成本普遍上升时,有垄断效应的大电商平台为了保持盈利增长(取悦资本市场),基本不会让利。所以,有流量需求的商家会寻找其他“流量洼地”,正如过去有淘系玩家迁移到微信做了微商。有流量优势的抖音、快手等流量黑洞,会迎来一个机遇期,相信这也是大电商们忌惮的。

作者:穆胜

来源:穆胜事务所

想必昨天各位移动圈的小伙伴们,都知道美团旗下系列产品遭遇App Store全线下架的一幕《爆炸新闻!今日美团旗下应用被App Store全线下架!是何原因?》,朋友圈从11点钟开始就刷屏。为此APP顶

1526876

1526876大约两周以前,有个做企业服务产品(即是面向企业而非个人用户提供服务的产品,典型如Teambition、快法务、51社保这一类)的朋友跑来问了我一个问题:老黄老黄,你说像我们这样的产品,运

1315900核心数据2018年度中国网络广告市场规模达到4844.0亿元,同比增长29.2 %。从绝对值来看,中国网络广告产业生命力依然旺盛,预计在2021年市场规模将达到近万亿。2018年,电商广告份额占比为

1284370跟大家分享一下2020年Z世代洞察报告。QuestMobile数据显示,截止到2020年11月,95、00后Z世代活跃用户规模已经达到3.2亿,占全体移动网民28.1%;从分布上看,一线、新一线、二线城市占比近45%

1271759