作者: 日期:2020-04-28 人气:730512

未来几年,随着流量模式生态化(多元点位、多元形式)、流量外延场景化(多屏、多渠道、多场景),预计这两大趋势将会进一步延续,怎么搞?不妨看报告。

本次报告研究说明

报告导览

2022年的互联网广告市场正在发生一场变革,无论是从供给方还是从需求方,都在变化中迎合营销环境的变化。本篇报告将从供给方、需求方分别描述互联网广告市场变化。

1.1 变现构成:广告仍是主要方式之一,并为利润重要构成

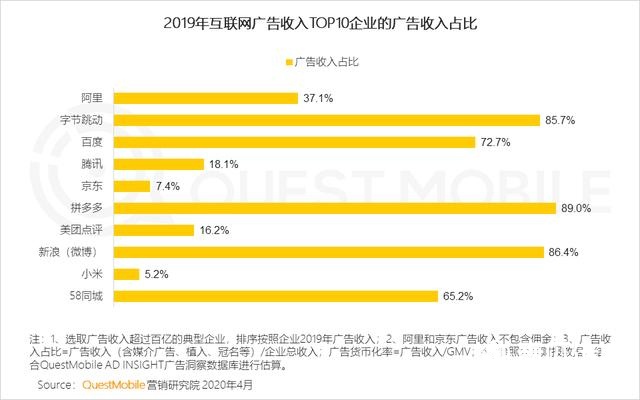

互联网企业变现方式多元,以阿里、拼多多为代表的电商平台主要变现仍以广告为主,广告货币化率平稳增长;以京东、小米为代表的企业近2年发力广告业务,已成为集团利润的重要构成。

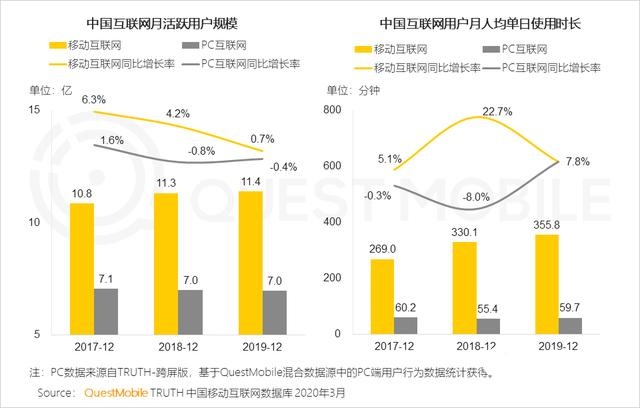

1.2 流量构成:移动互联网和PC互联网仍是互联网广告流量的主要构成,并已形成相对稳定的应用场景

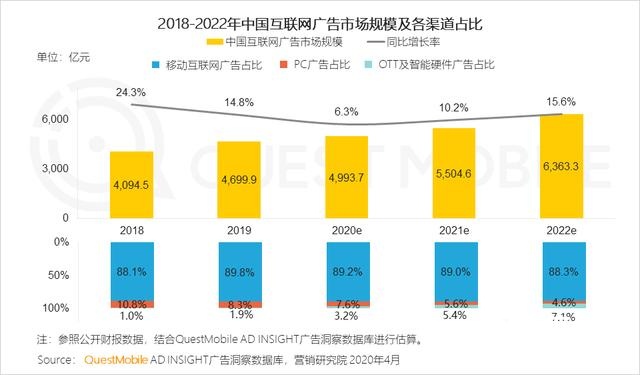

2.1 未来3年互联网广告市场仍保持增长,但承载形式将更多样化

移动广告仍为主体,OTT及智能硬件将快速拓展,抢占PC广告预算。

过去一年到现在,品牌商对广告价值和精细化过程控制的要求进一步加强,同时在摸索对年轻人群、下沉市场等目标市场的高效触达营销方式,因此营销技术、交互方式、广告形式等快速发展,互联网广告市场的承载形式和组合变化日新月异。

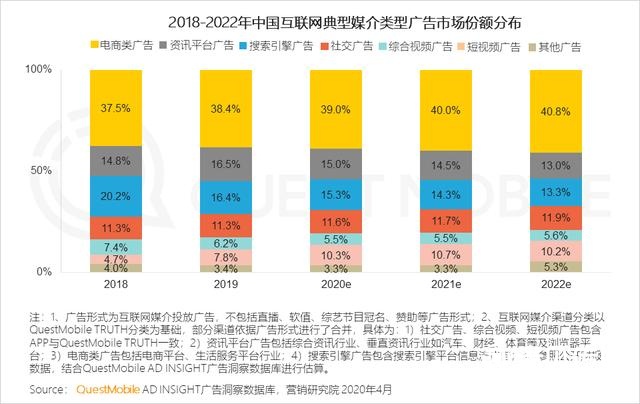

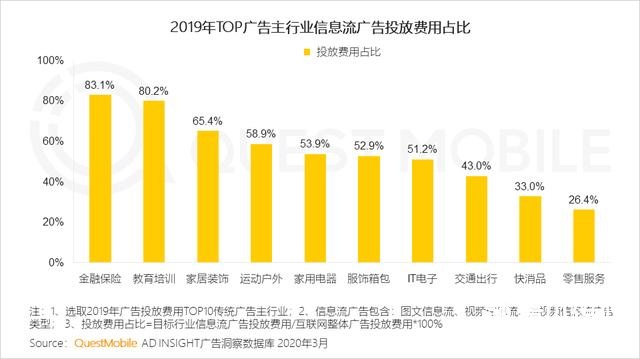

2.2 兼具品牌展示与效果投放的信息流广告、电商广告,增长快于互联网广告整体

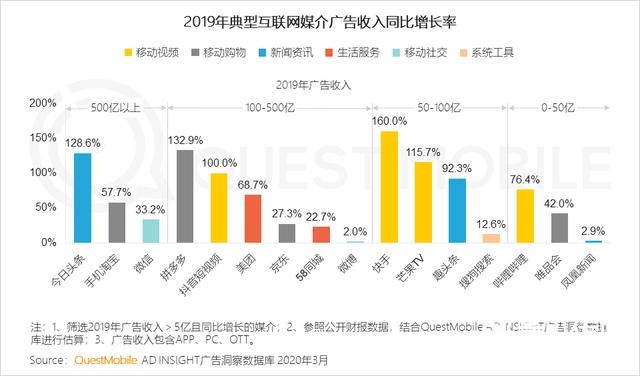

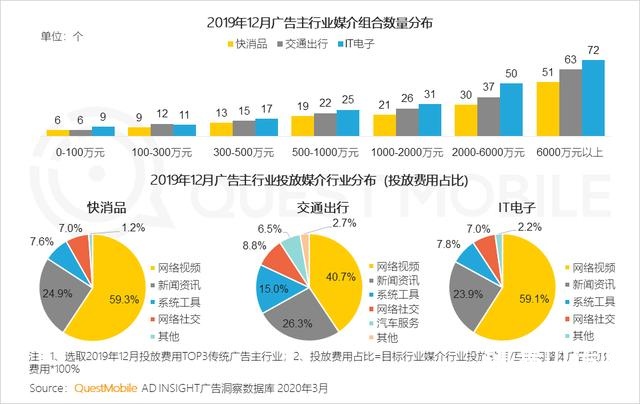

2.3 竞争结构发生变化,近变现、近用户的媒介类型广告收入增长更快

2022年新媒介(如短视频等)破圈继续争夺曾经主流媒介的广告份额。未来,5G的发展既推动互联网行业的发展,同时也带动新的广告形式发展,新渠道或将为新媒介广告收入增长制造新的天花板。

3.1 2022年TOP媒介竞争格局发生变化,其中购买交易、短视频等媒介已进入广告收入百亿级梯队

3.2 2022年广告收入增长较集中,短视频和电商平台增长明显

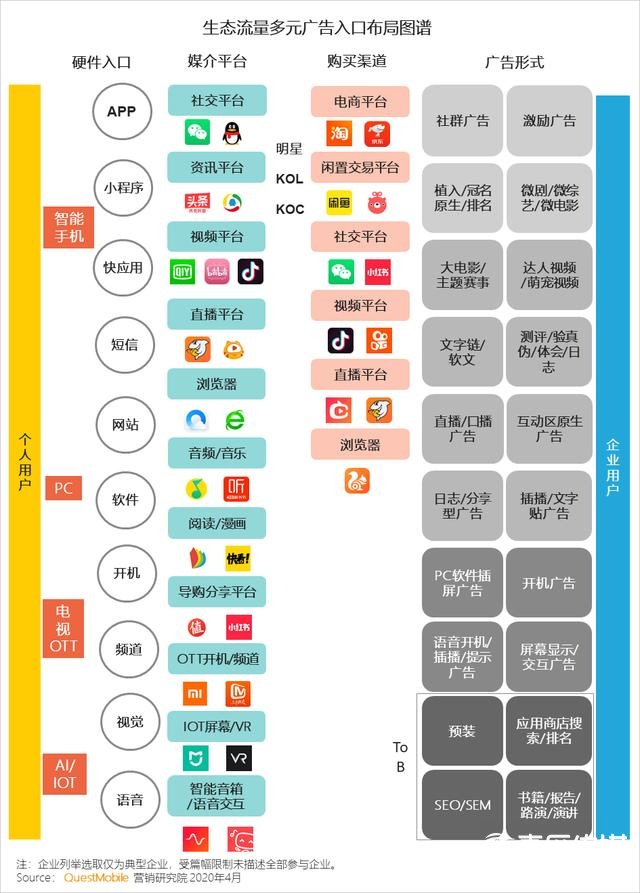

1.1 生态流量下的广告点位布局

随着流量入口和购买渠道越来越多元,加上明星/KOL的影响,广告形式和广告点位更为丰富。

用户购买流程已呈非线性特征,广告点位及广告形式的创新设计与营销目标定位一致,并以此进行资源聚合,实现2C或2B的广告变现。

1.2 流量外延延展1:构建多渠道、多屏、多入口整合下的广告点位布局

多渠道流量聚合后,广告形式、广告点位与出现时机等的设计具有很大想象空间,因此可对生态流量更大化利用。

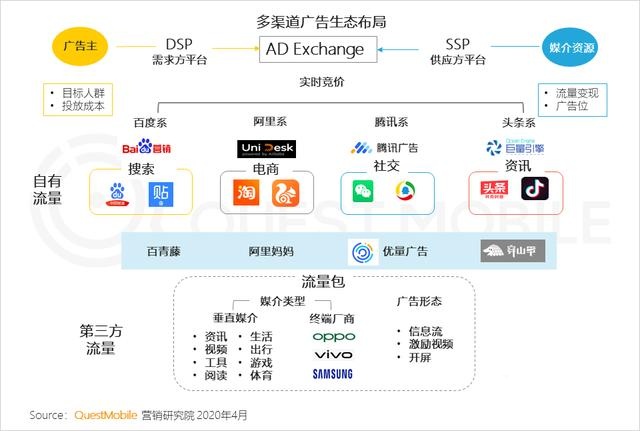

1.3 流量外延延展2:通过ADX平台拓展整合第三方流量

各媒介依据自身资源基础,在广告生态中布局,通过ADX平台可打破自身流量或资源范围局限,对自有流量进行更大化应用。

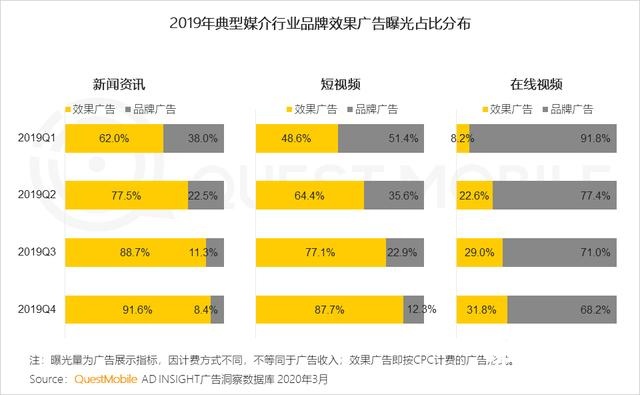

2.1 视频媒介行业分化,短视频占据用户碎片化时间,流量变现显著

2.2 效果广告曝光量增长

效果广告曝光量增长一方面因效果广告按点击收费,需通过扩大曝光来增加用户点击的概率;另一方面也体现了媒介对流量更大化利用的资源倾斜。

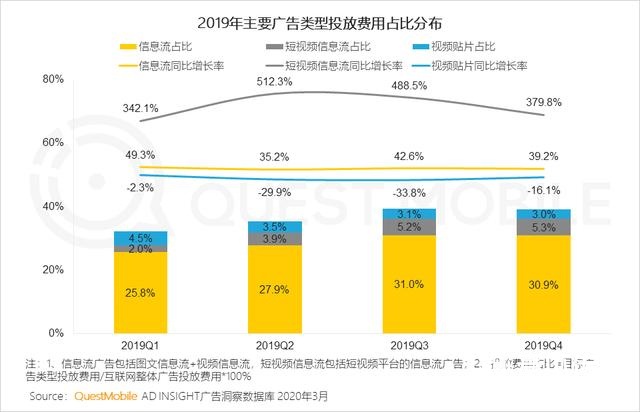

继搜索、视频贴片成为品牌商必选广告形式之后,信息流逐步成为主流广告形式之一。

品牌商倾向于投入更多预算覆盖更大范围媒介,精准投放与全面覆盖同步推进。

作者:QuestMobile

来源:QuestMobile

想必昨天各位移动圈的小伙伴们,都知道美团旗下系列产品遭遇App Store全线下架的一幕《爆炸新闻!今日美团旗下应用被App Store全线下架!是何原因?》,朋友圈从11点钟开始就刷屏。为此APP顶

1526848

1526848大约两周以前,有个做企业服务产品(即是面向企业而非个人用户提供服务的产品,典型如Teambition、快法务、51社保这一类)的朋友跑来问了我一个问题:老黄老黄,你说像我们这样的产品,运

1315859核心数据2018年度中国网络广告市场规模达到4844.0亿元,同比增长29.2 %。从绝对值来看,中国网络广告产业生命力依然旺盛,预计在2021年市场规模将达到近万亿。2018年,电商广告份额占比为

1284332跟大家分享一下2020年Z世代洞察报告。QuestMobile数据显示,截止到2020年11月,95、00后Z世代活跃用户规模已经达到3.2亿,占全体移动网民28.1%;从分布上看,一线、新一线、二线城市占比近45%

1271714