作者: 日期:2020-03-15 人气:610729

2022年3月11日晚间,拼多多发布2022年第四季度及全年财报。财报显示,拼多多2022年全年实现GMV10066亿元,同比增长113.44%;2022年全年实现营收301.42亿元,同比增长129.74%;第四季度实现营收107.9元,同比增长90.89%;APP平均月活用户数达4.815亿,单季度净增5190万。

亮眼的数据背后离不开拼多多在2022年推出的百亿补贴,但2022年全年市场费用高达271.75亿元,却只换来了301.42亿元的营收,性价比低下。拼多多用补贴换增长,背后是否隐藏了隐忧?让我们通过拼多多2019Q4财报一一解读。

核心看点:

拼多多用补贴换增长,难以持续

营收规模进一步提升的空间不大

持续亏损,补贴的“双刃剑”效应凸显

拼多多很难做到真正的“便宜”,扭亏或将无望

一、用户获取是否陷入瓶颈期?

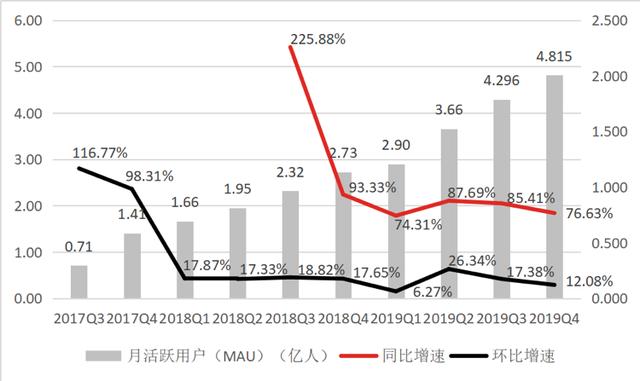

1 用户增速放缓

随着微信红利消退,用户基数的增加,以及补贴并不可持续,拼多多用户获取必然会陷入瓶颈期。

拼多多前期借助微信引流、用户裂变和低价定位实现了用户的爆发式增长,其月活跃用户的环比增速在2017Q3达到了116.77%,但进入2022年则出现了急剧下滑,不到20%,在2019Q1更是达到了个位数增长,只有6.27%,虽然在2019Q2有所反弹,但在2019Q4又回落至12.08%。

同样,拼多多月活跃用户同比增速从2018Q4的225.88%回落至2019Q4的76.63%,用户增速放缓明显。

数据来源:公司公告

随着微信红利消退,用户基数的增加,拼多多用户增速逐渐放缓,这是发展中的必然趋势。

2 补贴换用户增长

与京东和阿里巴巴相比,拼多多流量获取能力更胜一筹。但由于补贴“买”用户的行为并不可持续,所以,这种优势可能只是暂时的。

2017Q3至今,拼多多的单季用户增量在2500-5000万,阿里的单季增量用户在2000-3500万,京东的单季增量用户仅1000万左右。拼多多在2019Q4用户环比增加4890万,远高于阿里的1800万和京东的2760万。显而易见,拼多多在流量获取方面更具优势。

数据来源:公司公告

在电商平台现有市场中的用户数量逐渐趋于饱和,用户获取越来越难的背景下,为什么拼多多表现出较强的流量获取能力?这离不开”百亿补贴“(即市场费用)的投入,拼多多在2019Q4投入92.73亿元的市场费用,占总营收的85.92%。

拼多多用补贴“买”用户,可这种补贴并不具备长期意义。

① 补贴获取的用户很难转变成为平台长期的忠实用户,补贴的意义不大。

拼多多的用户粘性并不高,其现有用户很大程度是因为“便宜”才在拼多多上消费的,拼多多一旦减少或停止补贴,用户便会流向品类更多的阿里或体验更好的京东。拼多多在获客之后仍然要持续投入较高的补贴才能留住用户。可以说,其获客成本和留存成本相当。

拼多多通过高额补贴获取的用户,很难转化为平台长期的忠实用户,还需要持续投入补贴来留存,这种补贴的意义并不大。

② 市场费用(即补贴)的“投入产出比”非常低,并不可持续。

从历史数据来看,拼多多每投入1亿元市场费用只换来1亿元甚至不到1亿元的营业收入。在2018Q2/2018Q4/2019Q1,拼多多分别投入29.71亿元、60.24亿元和48.89亿元只换来27.09亿元、56.54亿元和45.45亿元的收入。

数据来源:公司公告

倘若失去高额补贴的持续投入,拼多多用户增长将会进一步陷入瓶颈期。

二、拼多多的成长能力如何?

用户增速放缓导致GMV“减速”,货币化率增长空间有限,导致营收提升的空间也不大。

1 单季GMV/营收增速放缓

我们根据拼多多公布的年度GMV推算出季度GMV,前期在用户高速增长的驱动下,拼多多季度GMV/营收均呈现爆发式增长,但随着用户增速放缓,其季度GMV/营收逐渐“减速”。在2019Q4,拼多多实现季度GMV3708亿元,同比增长81.41%;实现营收107.93亿元,同比增长90.89%,两者增速均出现较大的回落幅度。

2019Q4,拼多多季度GMV/营收分别环比增长48.56%和43.64%,均远高于前三季度的数据,主要受电商行业周期性的影响。因为“双11”“双12”等节日的存在,导致电商平台四季度的业绩要普遍高于年内其他季度数据。但其环比增速均低于2022年同期的数据,增长疲态尽显。

数据来源:公司公告

数据来源:公司公告

2 货币化率增长空间有限

GMV即交易总额,市场上对GMV的定义没有统一标准,我们采取的GMV来自拼多多官方口径,其中的“水分”很大。但是货币化率(广告费、服务费等/当期GMV)可以衡量平台的变现能力,对GMV进行“脱水”。

营收、货币化率和GMV三者之间的关系:营业收入=货币化率*GMV。因此,拼多多的营收空间主要体现在:第一,GMV增速;第二,货币化率增长空间。

2018Q2以来,拼多多在努力提升货币化率,提升营收空间。拼多多目前的货币化率围绕3%上下波动。

数据来源:公司公告

虎嗅文章《下沉市场仍在,拼多多为何不吃香了?》表示,月活用户环比增速跌至个位数(2019Q2数据只有6.3%),给GMV的增长蒙上阴影。GMV增长放缓的背景下,提高变现率可暂时提高营收增速,但接近3%的变现率已经与阿里相差无几,尤其是拼多多的佣金提点和广告费收入相对于京东和阿里较低,所以,拼多多的货币化率提升的空间不大。

所以,随着GMV增速放缓,货币化率逐渐临近天花板,拼多多进一步提升营收空间的机会已然不大。

市场费用高企不下导致平台持续亏损。

补贴是一把双剑,既是用户增长的驱动力,也是平台亏损的最大拖累。

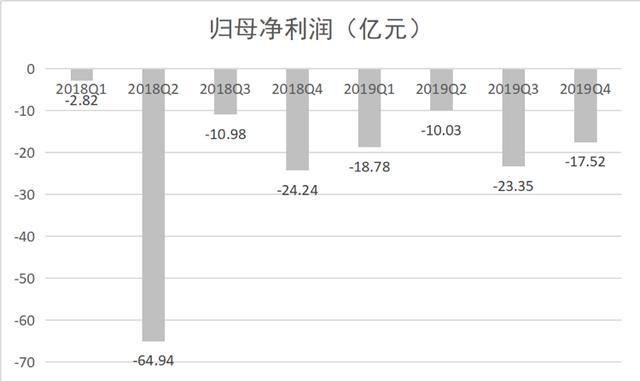

2019Q4,拼多多的归母净利润为-17.52亿元,相比去年同期的-24.24亿元有所收窄,但亏损的趋势一直在延续。在2022年和2022年两年间,拼多多累计亏损172.66亿元。

数据来源:公司公告

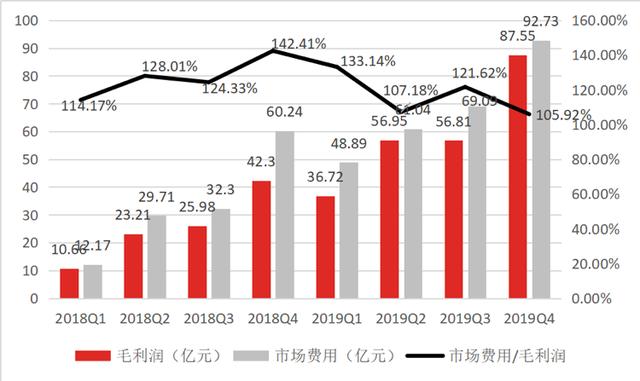

牺牲利润换增长。拼多多通过投入大量的市场费用(即补贴)获得用户,推动GMV和营收。

2022年以来,拼多多的市场费用/毛利润均在100%以上,甚至该比例在2018Q4达到了142.41%,毛利润根本覆盖不了当期的市场费用,何谈利润可言?

数据来源:公司公告

截至2019Q4,拼多多年度活跃用户规模达到5.852亿,位列电商平台第二位。如果拼多多能低成本留存这些用户,即减少市场费用的投入,那么拼多多扭亏就有期可待。

那么,低成本留存用户是否有望?

相比阿里和京东,拼多多最大的优势就是“便宜”,而这种“便宜”并不是“商品成本便宜”,而是靠大量补贴换来的。

拼多多现有用户有很大程度是归因于用户补贴,一旦减少补贴,用户便流向京东和阿里。在价格相同或相近的情况下,用户更倾向于物流体验更好的京东,品类选择性更多的阿里,本质原因在于,拼多多除了补贴优惠外,似乎没有其他更能吸引用户留存的优势了。

所以,拼多多想要低成本留存用户,并不是一味的投入补贴,而是要提供真正优质便宜的商品。

拼多多表示可以依靠反向定制(C2M)可以实现低价优质。但是,拼多多描述的“C2M模式”是否有效?

答案是否定的。

拼多多描述的C2M模式目前只是概念式的存在,与Costco的商业模式还相距很远。

首先,拼多多在供应商上承接了阿里升级优化掉的低端商家,很难做到产品优质。

其次,低价优质的产品需要强大的供应链支撑,且相较于能够提供低价优质产品的Costco,拼多多只是平台模式,无法全程掌控供应链。而反向定制涉及到上游产品的研发、设计、生产、检测等一系列环节,是一个相对复杂和严谨的过程。

Costco能够做到全流程控制供应链,其供应链极短,几乎没有任何中间环节,提供少量精选SKU,靠其仓储式销售保证规模优势,有效控制采购和经营成本,能够做到低价;Costco产品差异化和议价能力极强,提供独家特制产品,通过买断式控货,严格把控质量,能够做到低价优质。

而拼多多提供的是海量商品,做到C2M模式的可能性极小。且相较京东与阿里,在经验积累和供应链能力上均存在一定的差距。

显而易见,拼多多目前所探索的C2M模式对商品成本的影响非常有限,所以我们认为拼多多实现真正的C2M模式道阻且长,很难实现真正的“商品成本便宜”。

因此,即使拼多多后期策略重心转向用户留存,销售费用也不会降低,其净利润扭亏无望,且亏损幅度或将扩大。

在盈利无望的背景下,拼多多只能把重心放在高成长性上,以此获取资本市场的青睐。那么,在2022年,拼多多可能会投入更多的补贴来“买”用户,驱动营收增长。届时,营销费用率将进一步失控,将导致平台亏损缺口扩大。

综上,目前拼多多最大的的瓶颈不是用户增长,而是用户留存。如果做不到低成本用户留存,平台盈利将遥遥无期。

想必昨天各位移动圈的小伙伴们,都知道美团旗下系列产品遭遇App Store全线下架的一幕《爆炸新闻!今日美团旗下应用被App Store全线下架!是何原因?》,朋友圈从11点钟开始就刷屏。为此APP顶

1526875

1526875大约两周以前,有个做企业服务产品(即是面向企业而非个人用户提供服务的产品,典型如Teambition、快法务、51社保这一类)的朋友跑来问了我一个问题:老黄老黄,你说像我们这样的产品,运

1315898核心数据2018年度中国网络广告市场规模达到4844.0亿元,同比增长29.2 %。从绝对值来看,中国网络广告产业生命力依然旺盛,预计在2021年市场规模将达到近万亿。2018年,电商广告份额占比为

1284364跟大家分享一下2020年Z世代洞察报告。QuestMobile数据显示,截止到2020年11月,95、00后Z世代活跃用户规模已经达到3.2亿,占全体移动网民28.1%;从分布上看,一线、新一线、二线城市占比近45%

1271752