作者: 日期:2019-08-28 人气:607549

2019 年 Q1 全球移动广告市场呈现的主要趋势:

1、视频推动下,移动广告支出增长加速

2、竞价方式从瀑布模型转向应用内头部竞价

3、广告主更青睐私有交易市场的 Android 库存

4、亚太地区引领下,全球移动程序化媒体购买量激增

1、视频推动下移动广告支出增长加速

视频消费推动了移动设备使用时长、数据使用和广告支出的增长。事实上,今年数字视频广告在移动设备上的支出预计会超过桌面端。随着 5G 技术的推进,消费者、广告主和媒体主都期待能页面延迟能减少,出现更强有力的互动广告内容和体验。专家们将 5G 称为数字世界的“游戏规则改变者”,全球运营商都已经开始了从 4G 到 5G 的转换。

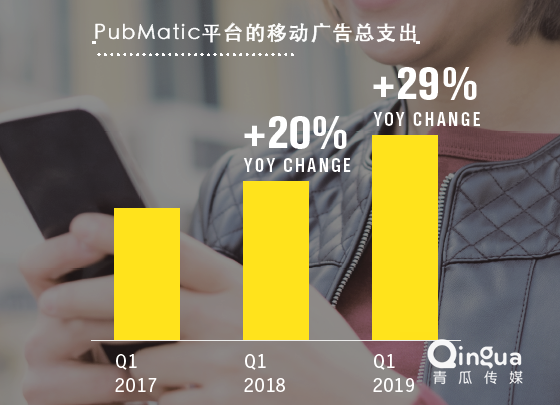

流入 PubMatic 平台的移动广告总支出在 2019 年第一季度同比增长 29%,远高于 2018 年第一季度 20% 的增长。第一季度移动广告展示次数的增长速度更快,达到了 35%。

通过计算可以发现,移动广告 eCPM 费用在下降。

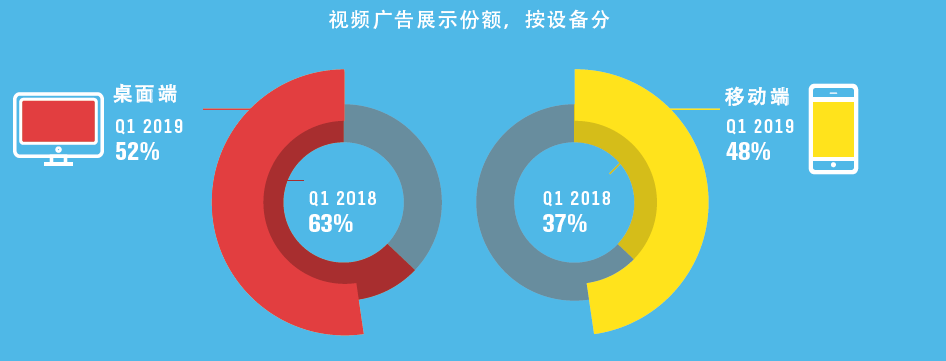

2019 年 Q1,通过 PubMatic 平台投放的视频广告超过一版都是在手持设备上展示的,这一比例较去年提高了 4/10。今年下半年,移动设备预计会成为更受青睐的视频广告展示设备。

随着广告展示次数的上升,移动设备上的视频广告变现率也以类似的速度在增长。从 2018 年第一季度的 31% 增加到 2019 年第一季度的 43%。

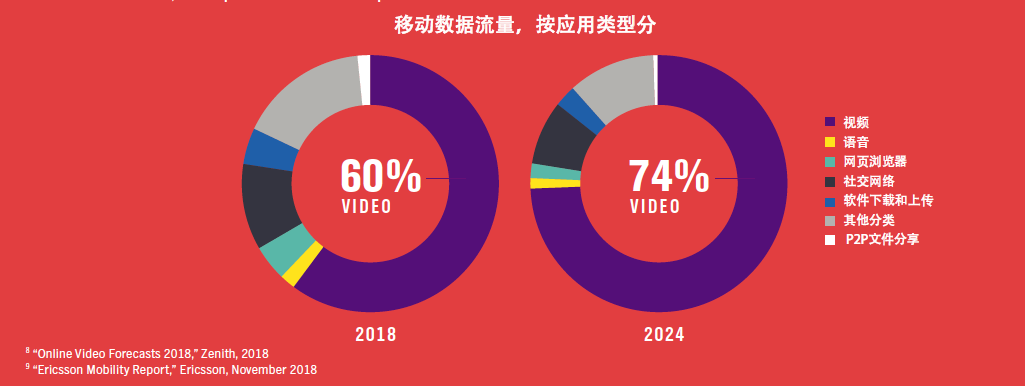

目前,移动设备端占据数字视频消费时间的三分之二,且预计将在未来占据更多的份额。视频占据 2018 年全球移动数据流量的 60%,并预计将在 2024 增长到 74%。5G 的推出,不仅可以为消费者提供更高分辨率、交互式移动流媒体体验,还可以让营销人员为移动用户提供更加无缝、复杂的视频广告体验。

2、竞价方式从瀑布模型转向应用内头部竞价

在 2018 年,应用类头部竞价颇受青睐,但它仍处于早期阶段。媒体主正在迅速优化他们的广告变现策略,但其中最大的阻碍是对技术平庸浅层的理解。虽然还有大量的媒体主在采用瀑布算法,但是数据表明市场正在迅速变化。

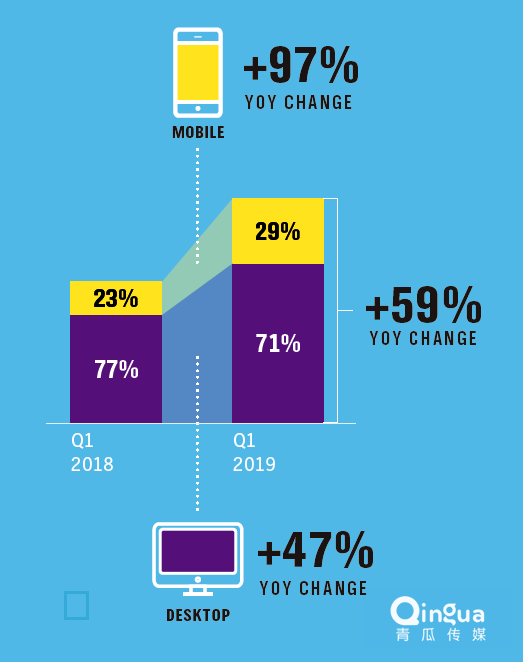

PubMatic 的移动广告头部竞价量在过去两年逐年翻倍,驱动头部竞价总量的大幅增长。在 2019 年 Q1,移动设备占据近 1/3 的头部竞价展示总量,这个数据在一年前低于 1/4。

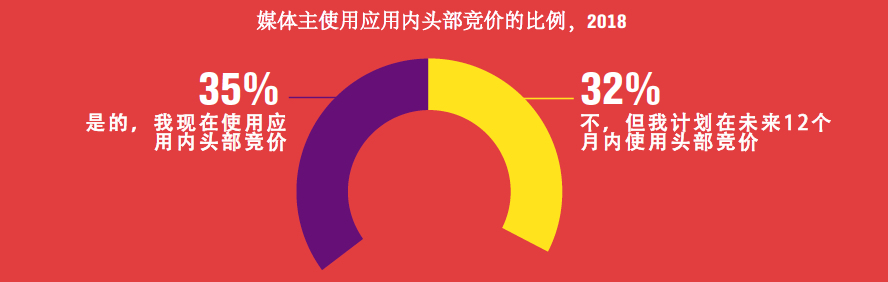

移动网页广告继续在移动广告头部竞价中占据重要地位,但应用内广告增长强劲。超过三分之一的媒体主在 2018 年使用了应用内头部竞价,另三分之一计划在今年尝试应用内头部竞价。

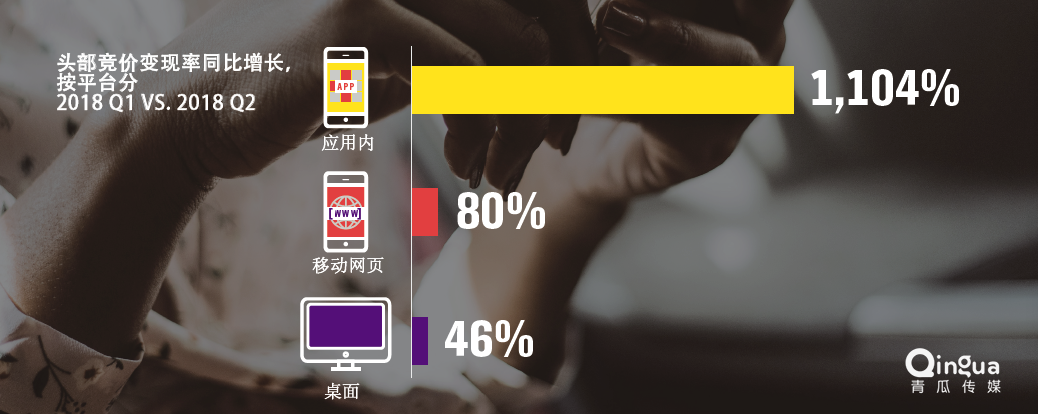

与去年相比,在新一波的媒体主推动下,移动应用内头部竞价量增长了 12 倍。同时,移动网页头部竞价增长了 80%。媒体主在他们的广告变现策略上做出了极大改变。因此,我们预计应用内广告增长率依旧会超过移动网页和桌面端的增长率,移动广告会在头部竞价总量中占据更大份额。

3、广告主更青睐私有交易市场的 Android 库存

在 2017 和 2018 年,移动应用市场出现了极高的无效流量增长。全行业应当共同努力,减少欺诈。针对桌面网站的 ads.txt 推出,让无效流量减少了 23%。随后,在 2019 年 3 月,IAB 又发布了一个针对 App 的授权卖家列表,名为 app-ads.txt。同时,营销人员发现可以通过 PMP 来保护他们的品牌。

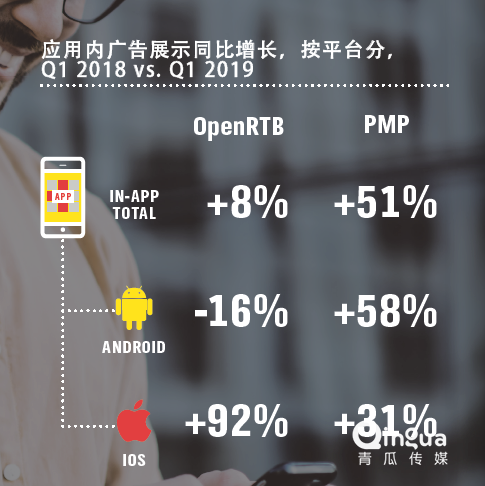

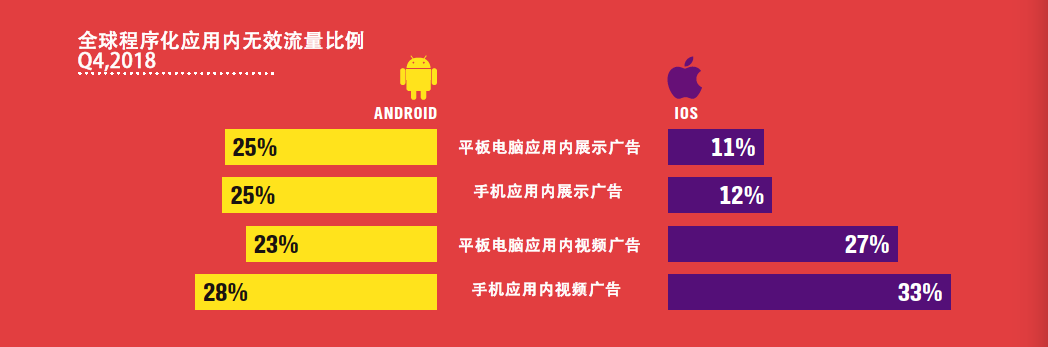

在 Android 应用程序上的广告总支出同比下降 17%,而 iOS 则增长 68%。这反映出在去年 Google Play 应用程序的一系列广告欺诈计划浮出水面后,市场对其的不信任。这同时也促使了私有交易市场的应用内广告支出同比增长 51%。私有交易市场的 Android 应用内广告展示数量增长 58%,而公开市场同比下降 16%。虽然 iOS 设备并不是完全没有欺诈,但它们无效流量的比例明显低于 Android 设备。与 Android 广告相比,营销人员不太担心 iOS 公开市场的广告购买。对 PubMatic 的 iOS 应用内广告投放,私有交易市场的使用率增长了 31%,而公开市场增长了 92%。

虽然 iOS 平台的应用内广告通常都被认为更安全,但视频类 IVT 在 iOS 设备上的比例高于 Android 设备。在 iOS 设备上,视频广告的无效流量比例比展示类广告高 2-3 倍。而视频广告库存在去年翻了一倍,远高于移动展示类广告的增长。广告主需对此更加警惕。

4、亚太地区引领下,全球移动程序化媒体购买量激增

虽然程序化广告在北美和欧洲都已经是的广告投放的默认准则,但在亚太地区,仍然缺乏对此的理解和接受。由于次区域行业的错误概念,碎片化的广告技术市场更加复杂,市场需要统一的程序化广告技术。

现在,亚太地区的广告主和代理机构已经开始看见通过自动媒体购买,定位移动优先的消费者的好处。

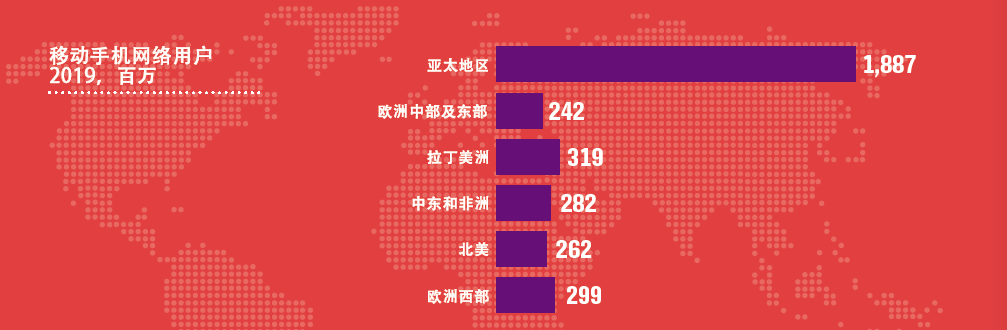

亚太地区的程序化广告市场仍然落后于世界其他地区。仅有 7% 的数字广告资金流经程序化渠道,这个数字在美国和全世界分别是 11% 和 10%。

但是,最近智能手机的升级带动了移动广告库存的大幅增长,也让触达移动优先的用户(即移动手机是许多用户接入互联网的主要渠道)这一功能变得更重要。与世界其他地方相比,亚太地区的用户网络在线时间更多花费在手机端。

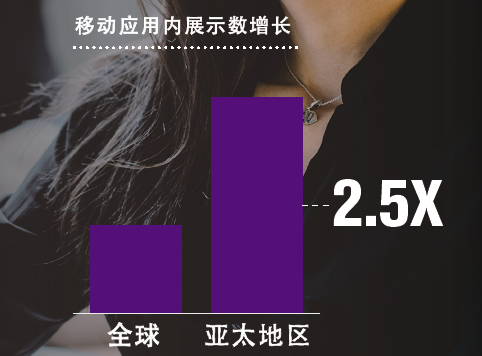

连接率和 App 使用时长的激增让一些广告主跳过基本的传统广告购买形式,开始使用程序化渠道,并用这种技术来定位用户。意料之中地,亚太地区广告主的程序化广告支出中,占大比例的仍是移动应用,并且移动应用广告增长持续超过了移动网页和桌面端的增长。应用内广告的平台支出和展示数较去年翻了三倍,驱动整个亚太地区的移动程序化广告增长。

这对广告主和媒体主来说意味着什么?

1)2019 年将是又一个“移动广告里程碑”之年,且预示了未来的持续增长。

2019 年,用户在移动设备上花费的时间将第一次超过在电视上的。当然,这个变化多是得益于移动端视频内容消费。

据预计,营销人员今年将会在全球移动视频广告上花费超过 290 亿美元。行业专家预测,直到 2023 年,这一数字每年将增长约 23%。

对媒体主来说,至关重要的是保证视频广告的库存质量,才能维持市场份额,并增加广告收入。

而对广告主来说,需要意识到,要想强化大众的品牌意识并驱动销量,移动视频广告并不是一个万能的解决方案,尽管这是一个迅速兴起且体量客观的消费趋势。广告主需要根据目标广告参与度和目标市场动态来定制广告活动。

2)移动应用内头部竞价仍需要时间来发酵和增长。

移动广告正在经历一场革命性转变,变得更透明化,这对广告主和媒体主来说是双赢的。

但是,应用内头部竞价的推行仍存在阻碍,如缺乏对其优势的认知及相关行业知识。很多媒体主是第一次尝试使用这种竞价方式,考虑清楚它和桌面端头部竞价有什么不同、它对研发团队会产生什么影响是很重要的。

3)随着广告欺诈的增加,加强安全措施

今年,全球程序化支出会达到 840 亿美元,其中移动广告支出会占据大头。eMarketer 预测,明年大部分的附加程序化展示支出会用于私有交易市场。随着去年程序化广告的总支出增加,欺诈性应用程序激增,并且应用内复杂的无效流量(SIVT)大量出现。而私有交易市场为抵御欺诈提供了保障。

广告主和媒体主都需要主动与广告欺诈和欺骗性域名做抗争,采用并实施 ads.txt 和 app-ads.txt,并考虑利用私有交易市场来过滤无效流量。

4)亚太地区暗藏着巨大机会

在全球范围内,大量营销人员们都在努力寻求桌面端和移动端的转变及平衡。但是亚太地区的同行们还只是在积累程序化知识,且还在并行使用传统广告投放方式。亚太地区的营销人员需要采用移动优先策略,以跟上消费者的设备使用情况,而不是还专注于桌面端广告。

在未来 5 年内,亚太地区会出现 3.59 亿新移动用户。因此,亚太地区采用自动广告购买技术的紧迫性,比世界其他地区更高。

作者:赤子城全球

来源:赤子城全球

想必昨天各位移动圈的小伙伴们,都知道美团旗下系列产品遭遇App Store全线下架的一幕《爆炸新闻!今日美团旗下应用被App Store全线下架!是何原因?》,朋友圈从11点钟开始就刷屏。为此APP顶

1526861

1526861大约两周以前,有个做企业服务产品(即是面向企业而非个人用户提供服务的产品,典型如Teambition、快法务、51社保这一类)的朋友跑来问了我一个问题:老黄老黄,你说像我们这样的产品,运

1315875核心数据2018年度中国网络广告市场规模达到4844.0亿元,同比增长29.2 %。从绝对值来看,中国网络广告产业生命力依然旺盛,预计在2021年市场规模将达到近万亿。2018年,电商广告份额占比为

1284344跟大家分享一下2020年Z世代洞察报告。QuestMobile数据显示,截止到2020年11月,95、00后Z世代活跃用户规模已经达到3.2亿,占全体移动网民28.1%;从分布上看,一线、新一线、二线城市占比近45%

1271728